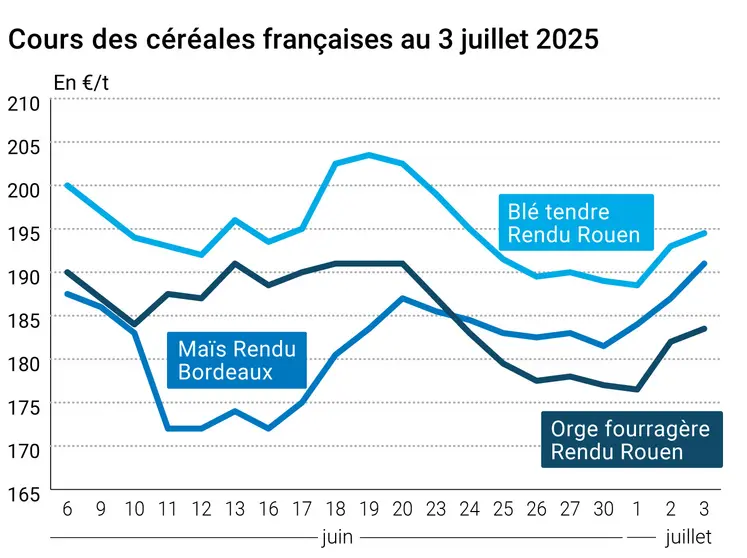

Les cours du blé ont gagné 1,5 €/t sur Euronext pour les échéances septembre et décembre entre le 2 et le 3 juillet. Le manque de vendeurs et la réticence des agriculteurs à vendre ont fini par provoquer une hausse des prix, même si les fondamentaux restent baissiers. Des achats techniques intervenaient également.

En maïs, les cotations gagnaient 4 €/t sur l'ancienne récolte et dépassaient les 200 €/t, et s'appréciaient de 3,5 €/t sur la nouvelle récolte. Les inquiétudes continuent de peser sur les conditions de culture du maïs français, avec les fortes chaleurs et le manque de précipitations. Céré'Obs a d'ailleurs dégradé de 2 points les conditions "bonnes et très bonnes" du maïs français ce matin. Le manque de vendeurs intervient aussi en maïs sur la nouvelle récolte, faute de visibilité à cause du risque climatique. Les récoltes d'orge d'hiver sont maintenant achevées à 70 % au 30 juin, toujours selon Céré'Obs, tandis que celles d'orge de printemps, de blé tendre et de blé dur débutent.

Sur le marché physique français, les prix du blé, du maïs et de l'orge fourragère ont suivi à la hausse.

Pour tout savoir sur l'actualité des marchés agricoles, cliquez ici

En Ukraine, l’académie des sciences agricoles signale que le blé d’hiver et l’orge ont été affectés par les conditions sèches dans le sud du pays, mais qu’on peut s’attendre à une hausse des rendements dans le Centre et à l’Ouest.

Pour tout savoir sur l'actualité des professionnels de la filière des grains, cliquez ici

Le marché états-unien voyait les traders sécuriser leurs positions en amont du long week-end de la fête de l’Indépendance. Les cours du blé reculaient sur le CBOT à Chicago et Kansas City, sous la pression de la récolte à venir et des abondantes moissons prévues pour la mer Noire et l’Union européenne. Seul le blé de printemps à Minneapolis voyait ses cotations augmenter, sur fond d’inquiétudes sur les conditions de culture au Canada. Les ventes à l’exportation tant en blé qu’en maïs ressortaient abondantes, avec une forte présence du Mexique en maïs et des Philippines en blé. Les exportations d’éthanol sur le mois de mai atteignaient aussi un niveau élevé. Un accord commercial entre les États-Unis et le Vietnam stimulait aussi la hausse des prix. Les biens états-uniens circuleront sans taxe à l’importation au Vietnam, tandis que les exportations du Vietnam en direction des États-Unis voient leur taux d’imposition diminuer.

Commerce international :

- États-Unis, blé, ventes à l’exportation : 586 000 t sur 2025-2026 (source : USDA)

- États-Unis, maïs, ventes à l’exportation : 533 000 t sur 2024-2025 et 940 000 t sur 2025-2026 (source : USDA)

- États-Unis, maïs, vente exceptionnelle : 150 000 t vers une destination inconnue sur 2024-2025 (source : USDA)

- États-Unis, maïs, exportations : 7,29 Mt sur le mois de mai, soit 22,1 % de plus que l’an passé (source : USDA)

- États-Unis, éthanol, exportations : 184,64 gallons sur mai (source : USDA)

- États-Unis, blé, exportations : 2,16 Mt sur mai (source : USDA)

Bulletin Céré’Obs de FranceAgriMer :

(semaine 26, du 24 au 30 juin 2025)

| Conditions de culture | Etat "bon à très bon" | S-1 | N-1 |

| Blé tendre d'hiver | 67% | 68% | 58% |

| Orge d'hiver | 64% | 64% | 56% |

| Orge de printemps | 68% | 67% | 69% |

| Blé dur | 71% | 71% | 64% |

| Maïs grain | 78% | 81% | 82% |

| Récolte | S | S-1 | N-1 |

| Blé tendre d'hiver | 11% | 1% | 1% |

| Orge d'hiver | 70% | 22% | 28% |

| Orge de printemps | 14% | 1% | 1% |

| Blé dur | 33% | 4% | 6% |

Marchés physiques français du 3 juillet 2025 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2025 | juil.-sept. | 194,50 | N | 1,50 |

| Rendu La Pallice | 76/220/11 Récolte 2025 | juil.-sept. | 194,50 | N | 1,50 |

| Rendu Rouen | 76/220/11 Récolte 2025 | juil.-sept. | 194,50 | N | 1,50 |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2025 | juil.-sept. | 192,50 | N | 1,50 |

| Fob Moselle | meunier Récolte 2025 | juil.-sept. | 186,50 | N | 1,50 |

| Fob Rouen | FCW Supérieur A2 classe 1 majo. incluses Récolte 2025 | juil. | n.p. | | |

| Fob La Pallice | FAW Supérieur A2 classe 1 majo. incluses Récolte 2025 | juil. | n.p. | | |

| Départ Marne | BPMF 220 Hagberg Récolte 2025 | juil.-sept. | 188,50 | N | 1,50 |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2025 | août-déc. | 198,50 | N | 1,50 |

| Départ Sud-Est | meunier Récolte 2025 | juil.-déc. | 210,00 | N | 2,00 |

| Blé dur | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2025 | juil.-sept. | 280,00-285,00 | N | 0,00 |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2025 | juil.-sept. | 280,00-285,00 | N | 0,00 |

| Départ Sud-Est | normes semoulières Récolte 2025 | juil.-sept. | 270,00-275,00 | N | 0,00 |

| Maïs | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Bordeaux | Récolte 2024 | juil.-sept. | 191,00 | N | 4,00 |

| Rendu La Pallice | Récolte 2024 | juil.-sept. | 191,00 | N | 4,00 |

| Rendu Pontivy/Guingamp | Récolte 2024 | juil.-sept. | 209,00-210,00 | N | 4,00 |

| Fob Bordeaux | Récolte 2024 | juil.-sept. | 195,00 | N | 4,00 |

| Fob Rhin | Récolte 2024 | juil.-sept. | 191,00 | N | 1,00 |

| | Récolte 2025 | janv.-juin | 206,00 | N | 3,00 |

| Départ Sud-Est | Récolte 2024 | juil.-sept. | 205,00 | N | 5,00 |

| Orge fourragère | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2025 | juil.-sept. | 183,50 | N | 1,50 |

| Rendu Pontivy/Guingamp | Récolte 2025 | juil.-sept. | 182,50 | N | 1,50 |

| Fob Moselle | sans limit. d'orgettes Récolte 2025 | juil.-sept. | 169,50 | N | 1,50 |

| Départ Eure/Eure-et-Loir | Récolte 2025 | juil.-sept. | 160,50-163,50 | N | 1,50 |

| Départ Sud-Est | 62/63 kg/hl Récolte 2025 | juil.-sept. | 180,00 | N | 0,00 |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | | Variation |

|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2025 | oct.-mars | 191,00 | N | 0,00 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | | Variation |

|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2025 | oct.-mars | 222,00-224,00 | N | 0,00 |

Cotations des issues de meunerie du 1 juillet 2025

| Son fin blé tendre | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 124,00-126,00 | T | 0,00 |

| | pellets | dispo. | 139,00-141,00 | T | -5,00 |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 149,00-151,00 | T | -10,00 |

| Farine basse blé tendre | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 179,00-181,00 | T | 0,00 |

Cotations commerciales des produits laitiers du 3 juillet 2025

| Poudre de lait | Spécifications | Échéance | euro/t | | Variation |

|---|

| | Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2410,00 | N | |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | | Variation |

|---|

| | Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 800,00 | N | |

Evolution dollar / euro du 3 juillet 2025

| Devise | Valeur à la clôture |

|---|

| 1 dollar US | 0,8488 euro |

| 1 euro | 1,1782 dollar |

Clôture du marché à terme de Chicago du 3 juillet 2025

| Matières premières | Clôture | Chicago |

|---|

| Blé | 547,75 | cents/bois. |

| Maïs | 431,50 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

Clôture du marché à terme Euronext du 3 juillet 2025

| Blé meunier (Euronext) |

|---|

| Echéance | Clôture |

|---|

| Sept. 2025 | 197,25 |

| Déc. 2025 | 208,00 |

| Mars 2026 | 216,25 |

| Volume | 75538 |

| Maïs (Euronext) |

|---|

| Echéance | Clôture |

|---|

| Août 2025 | 202,75 |

| Nov. 2025 | 203,50 |

| Mars 2026 | 208,25 |

| Volume | 4239 |

Cotations des marchés internationaux du 3 juillet 2025

| Energie | Echéance | Valeur à la clôture |

|---|

| Pétrole (Nymex) | Août 2025 | 67,00 $ |

| Indices des frets maritimes | du 3 juillet | Variation |

|---|

| Baltic Dry Index (BDI) | 1434 | -9,00 |

| Baltic Panamax Index (BPI) | 1507 | 15,00 |

| Baltic Capesize Index (BCI) | 1894 | -64,00 |

| Baltic Supramax Index (BSI) | 1052 | 21,00 |

| Baltic Handysize Index (BHSI) | 633 | 1,00 |