Les cours des principaux contrats à terme sur le blé et sur le maïs ont reculé ce mercredi 27 août 2025, tant sur Euronext que sur le Cbot et pour toutes les échéances. Le contrat blé à Chicago a cédé 7,5 cts$/boiss. sur l’échéance de décembre, la plus travaillée, passant sous les 525 cts$/boiss. Celle de mars, la deuxième la plus cotée, résiste encore au-dessus des 540 cts$.boiss. Le blé coté en Europe passe sous les 195 €/t pour l’échéance la plus active de décembre alors que celle de mars se maintient juste au-dessus des 200 €/t. A noter que la troisième échéance la plus travaillée, celle de mai 2026, cote au-dessus du seuil des 205 €/t. En maïs, l’échéance la plus active de novembre sur Euronext, passe en-dessous des 190 €/t. Sur les marchés physiques hexagonaux, les prix des céréales ont perdu terrain.

Le sentiment bien installé de très bonnes récoltes en blé et en maïs dans le monde déprime les marchés. La fermeté du dollar sur le marché des changes pèse aussi sur les dynamiques de cours, les tirant plutôt vers le bas depuis quelques jours. Le recul de l’euro ne favorise même pas les origines Europe. Et là où l’on attend une récolte ukrainienne en baisse, l’Australie annonce une moisson plutôt importante en volume, proche de celui de la campagne précédente (34,1 Mt). On attendra avec impatience la publication du service des statistiques agricoles australien Abares lundi 1er septembre. Les incertitudes géopolitiques au niveau mondial ont tendance aussi à paralyser les opérateurs. La séance US a été dominée par des opérations de ventes techniques et de la part des fonds. On attend un peu de pluie dans les plaines du sud, avec une extension possible vers l’est ensuite. Le blé coté à Minneapolis reculait de façon prononcée sous la pression de la récolte de blé de printemps et l’attente des chiffres de StatCan au Canada. Les semis précoces de blé dans le centre des Etats-Unis sont retardés en raison de pluies mais devraient reprendre de façon forte une fois cet épisode météorologique terminé, selon World Weather Inc. A surveiller également, les chiffres des ventes à l’exportation US, à paraître ce jour. En Europe, dans son rapport hebdomadaire de positions des traders, au vendredi 22 août, Euronext note que les opérateurs dits financiers ont diminué leur position nette courte sur le blé (d'environ 5 700 lots) pour atteindre environ -253 500 lots.

Le maïs coté sur le Cbot, où les ventes techniques et celles des fonds ont dominé la séance marquée par de faibles amplitudes de variations de cours, a à nouveau enregistré un recul, toujours en raison de l’assurance confirmée d’une très belle récolte US à venir et le renforcement du dollar face à l’euro. La demande internationale demeure solide. Cependant, JCI China, spécialiste de l’information agricole chinoise, estime que les importations de maïs par la Chine en juillet 2025 sont les plus faibles depuis septembre 2018. Au 22 aout 2025, la production hebdomadaire d’éthanol aux Etats-Unis a diminué à 1,070 million de barils par jour (- 2 000 bbl/j comparé à la semaine précédente) et les stocks cumulés ont diminué à 22,549 millions de barils (- 139 000 barils par rapport à la semaine précédente). Dans son rapport hebdomadaire de positions des traders, au 22 août, Euronext indique que les opérateurs dits financiers ont augmenté leur position nette courte sur le maïs (d'environ 800 lots) pour atteindre environ -11 500 lots. A surveiller cependant, la perspective d’une récolte plus faible que prévue dans toute l’Union européenne. En France, la coopérative bourguignonne Ynovae précise que les ensilages battent leur plein en ce moment, même si la forte pluviométrie de la semaine dernière a décalé les travaux de récolte de quelques jours ; ils ont redémarré le week-end du 23-24. Du côté de la Charente Maritime, on estime que les maïs 2025 s’annoncent corrects après une saison d’irrigation très intense. En Thiérache (Aisne, Ardennes, Nord et à cheval sur la Belgique), on est surpris par la précocité de l’activité maïs ensilage dès le mois d’août.

Fondamentaux :

- Ukraine, blé, moisson : 21,8 Mt attendues en 2025 contre 22,7 Mt en 2024 (source : UAC et ministère de l’économie ukrainien)

- Ukraine, maïs, moisson : 28 à 29 Mt attendues en 2025, légèrement supérieur à la précédente estimation (source : UAC et ministère de l’économie ukrainien)

- Russie, blé, exportations : estimation à 6,4 Mt, en baisse de 36 % d’une année sur l’autre, pour la période juillet août (source : SovEcon)

Commerce international :

Taiwan, maïs fourrager, achat : 65 000 t origine Etats-Unis, vendeur CHS, livraison en deux périodes (1er-20 novembre et 16 novembre 5 décembre) (source : MFIG)

Jordanie, orge fourragère, achat : environ 60 000 t à 264,25 $/t C&F à Olam, livraison entre le 1er et le 15 novembre ; nouvel appel d’offres pour 120 000 t pour livraison entre le 1er et le 31octobre et le 1er et le 30 novembre (clôture le 3 septembre) (source : Prospex Agro)

- Bulletin Céré’Obs de FranceAgriMer :

(semaine 33, du 12 août au 18 août 2025) | Conditions de culture | Etat "bon à très bon" | S-1 | N-1 |

| Blé tendre d'hiver | 69% | 69% | 49% |

| Orge d'hiver | | | |

| Orge de printemps | 70% | 70% | 65% |

| Blé dur | | | |

| Maïs grain | 62% | 65% | 76% |

-

| Semis | S | S-1 | N-1 |

| Blé tendre d'hiver | | | |

| Orge d'hiver | | | |

| Orge de printemps | | | |

| Blé dur | | | |

| Maïs grain | | | |

-

| Récolte | S | S-1 | N-1 |

| Blé tendre d'hiver | 100% | 99% | 100% |

| Orge d'hiver | | | |

| Orge de printemps | 100% | 97% | 89% |

| Blé dur | | | |

| Maïs grain | | | |

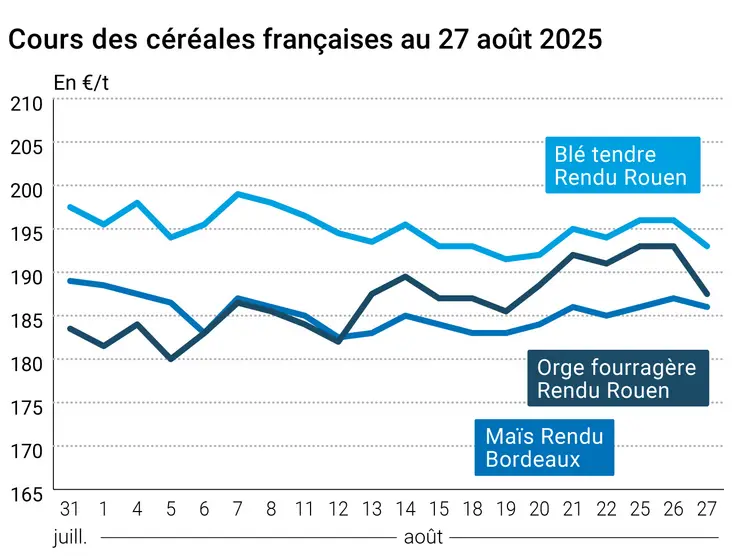

Marchés physiques français du 27 août 2025 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2025 | sept.-déc. | 193,00 | T | |

| Rendu La Pallice | 76/220/11 Récolte 2025 | sept.-déc. | 192,50 | A | |

| Rendu Rouen | 76/220/11 Récolte 2025 | sept.-déc. | 193,00 | T | |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2025 | sept.-déc. | 187,50 | T | |

| Fob Moselle | meunier Récolte 2025 | août-sept. | 182,50 | T | -1,00 |

| Fob Rouen | FCW Supérieur A2 classe 1 majo. incluses Récolte 2025 | sept. | 198,73 | | -0,20 |

| Fob La Pallice | FAW Supérieur A2 classe 1 majo. incluses Récolte 2025 | sept. | 199,93 | | 0,50 |

| Départ Marne | BPMF 220 Hagberg Récolte 2025 | oct.-déc. | 185,50 | N | 0,50 |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2025 | sept.-déc. | 184,50 | N | |

| Départ Sud-Est | meunier Récolte 2025 | oct.-déc. | 195,50 | N | |

| Blé dur | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2025 | sept.-déc. | 270,00 | N | |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2025 | sept.-déc. | 275,00 | N | |

| Départ Sud-Est | normes semoulières Récolte 2025 | sept.-déc. | 265,00 | N | |

| Maïs | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Bordeaux | Récolte 2025 | oct.-déc. | 186,00 | N | -1,00 |

| Rendu La Pallice | Récolte 2025 | oct.-déc. | inc. | | |

| Rendu Pontivy/Guingamp | Récolte 2025 | oct.-déc. | 194,00-196,00 | N | 0,00 |

| Fob Bordeaux | Récolte 2025 | oct.-déc. | 190,00 | N | -1,00 |

| Fob Rhin | Récolte 2024 | août-sept. | 210,00 | N | 3,00 |

| | Récolte 2025 | janv.-juin | 195,00 | N | 0,00 |

| Départ Sud-Est | Récolte 2025 | oct.-déc. | 193,00 | N | |

| Orge fourragère | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2025 | sept.-déc. | 187,50 | T | |

| Rendu Pontivy/Guingamp | Récolte 2025 | oct.-déc. | 181,50 | T | |

| Fob Moselle | sans limit. d'orgettes Récolte 2025 | août-sept. | 174,50 | N | -0,50 |

| Départ Eure/Eure-et-Loir | Récolte 2025 | sept.-déc. | 174,50 | T | |

| Départ Sud-Est | 65-67 kg/hl Récolte 2025 | oct.-déc. | 185,00 | N | |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | | Variation |

|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2025 | janv.-juin | 193,00 | T | 1,00 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | | Variation |

|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2025 | janv.-juin | 202,00 | T | -1,00 |

Cotations des issues de meunerie du 26 août 2025

| Son fin blé tendre | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 132,00-134,00 | T | 3,00 |

| | pellets | dispo. | 142,00-144,00 | T | 3,00 |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 154,00-156,00 | T | 0,00 |

| Farine basse blé tendre | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 169,00-171,00 | T | 0,00 |

| Gruau de blé dur | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 169,00-171,00 | T | |

Cotations commerciales des produits laitiers du 21 août 2025

| Poudre de lait | Spécifications | Échéance | euro/t | | Variation |

|---|

| | Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2400,00 | N | |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | | Variation |

|---|

| | Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 870,00 | N | |

| Babeurre | Spécifications | Échéance | euro/t | | Variation |

|---|

| | sans norme | dispo. | inc. | | |

| | normes hollandaises | dispo. | inc. | | |

Evolution dollar / euro du 27 août 2025

| Devise | Valeur à la clôture |

|---|

| 1 dollar US | 0,8626 euro |

| 1 euro | 1,1593 dollar |

Clôture du marché à terme de Chicago du 27 août 2025 Clôture du marché à terme Euronext du 27 août 2025

| Matières premières | Clôture | Chicago |

|---|

| Blé | 502,25 | cents/bois. |

| Maïs | 382,50 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

| Blé meunier (Euronext) |

|---|

| Echéance | Clôture |

|---|

| Sept. 2025 | 192,50 |

| Déc. 2025 | 194,00 |

| Mars 2026 | 200,75 |

| Volume | 78036 |

| Maïs (Euronext) |

|---|

| Echéance | Clôture |

|---|

| Nov. 2025 | 189,50 |

| Mars 2026 | 196,25 |

| Juin 2026 | 199,75 |

| Volume | 1951 |

Cotations des marchés internationaux du 27 août 2025

| Energie | Echéance | Valeur à la clôture |

|---|

| Pétrole (Nymex) | Oct. 2025 | 63,25 $ |

| Indices des frets maritimes | du 27 août | Variation |

|---|

| Baltic Dry Index (BDI) | 2046 | 5,00 |

| Baltic Panamax Index (BPI) | 1874 | 56,00 |

| Baltic Capesize Index (BCI) | 2989 | -42,00 |

| Baltic Supramax Index (BSI) | 1447 | 10,00 |

| Baltic Handysize Index (BHSI) | 745 | 10,00 |

Exportations et importations européennes pour la semaine 08 terminée le 24 aout :

| en t | Cumulé 2025/26 | S08 2025/26 | Cumulé 2024/25 | S08 2024/25 |

| Blé tendre | 2 177 446 | 304 940 | 4 154 392 | 393 234 |

| Orge | 1 400 769 | 100 726 | 1 224 706 | 61 083 |

| Maïs (exports) | 49 214 | 4 669 | 152 324 | 13 005 |

| Maïs (imports) | 1 615 890 | 234 605 | 3 637 800 | 349 648 |