COTidienne

Marché des céréales du 25 mai 2025 - Les prix du blé redescendent sous les 200 €/t sur Euronext en raison de la lourdeur du bilan mondial

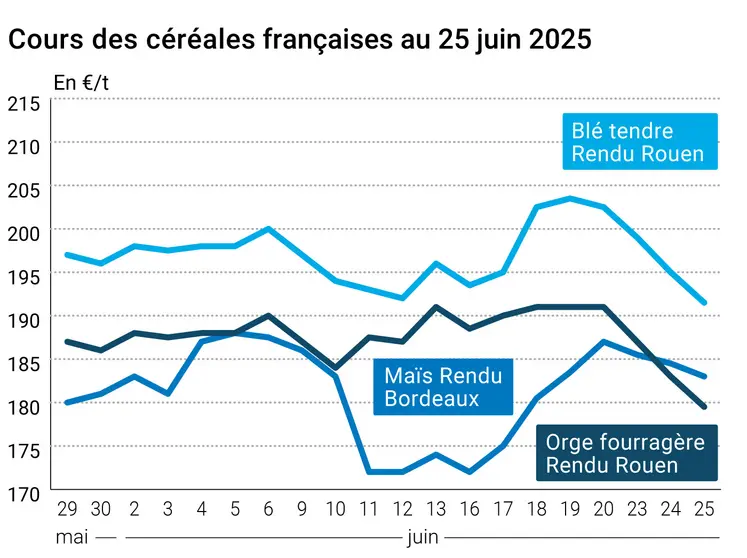

L’évolution des prix du blé, de l’orge et du maïs français entre le 24 et le 25 juin 2025, expliquée par La Dépêche-Le Petit Meunier.

L’évolution des prix du blé, de l’orge et du maïs français entre le 24 et le 25 juin 2025, expliquée par La Dépêche-Le Petit Meunier.

Les cours du blé ont cédé 2,75 €/t sur Euronext entre le 24 et le 25 juin sur l’échéance septembre, et 1,75 €/t sur l’échéance décembre. Ceux du maïs ont perdu 1,25 €/t sur août et 2,75 €/t sur septembre. Le contexte géopolitique mondial joue, avec le cessez-le-feu entre Israël et l’Iran qui rassure les marchés et exerce une pression sur les cours du pétrole et le dollar index. Mécaniquement, l'euro a progressé face au dollar, ce qui continue de pénaliser l’origine européenne à l’exportation. Les récoltes d’orge en France continuent de montrer de bons échos de rendement et qualité, ce qui ne soutient guère les cotations. De plus, la demande internationale est atone, avec l’absence remarquée de la Chine aux achats. En outre, SovEcon a relevé sa prévision pour la récolte de blé russe de 200 000 t. Le rapport hebdomadaire d’Euronext signale par ailleurs que les opérateurs financiers ont réduit leur position nette courte sur le blé et augmenté leur position nette courte en maïs. Sur le marché physique français, les prix reculent en blé, orge fourragère et maïs.

Pour tout savoir sur l'actualité des marchés agricoles, cliquez ici

Seuls les prix ukrainiens montrent un peu plus de fermeté en blé. Selon Graintrade, la présence de l’origine ukrainienne dans le dernier appel d’offres de Mostakbal Misr, l’agence militaire égyptienne d’approvisionnement, en est à l’origine, avec les bas niveaux du fret vers le Moyen-Orient et la faiblesse de la monnaie ukrainienne. On signale une attaque de drone ukrainienne sur des infrastructures de stockage en Russie.

Aux États-Unis, la situation n’est guère plus stimulante pour les cours, avec le contexte géopolitique et macro-économique que l’on sait, de même que l’absence de demande et les stocks importants chez les exportateurs. Le maïs en souffre particulièrement, avec une baisse historique sur le CBOT. La production états-unienne d’éthanol est en recul d’une semaine sur l’autre. Les conditions de culture sont toujours très satisfaisantes en maïs comme en blé de printemps et les opérateurs s’attendent à une hausse des surfaces en maïs.

Pour tout savoir sur l'actualité des professionnels de la filière des grains, cliquez ici

Au Brésil, AgroConsult a par ailleurs révisé en forte hausse sa prévision de récolte pour la safrinha à 123,3 Mt, ce qui porterait la récolte totale au Brésil à 150 Mt. En blé, les surfaces canadiennes ont été relevées par StatCan. Les dégâts importants des vents dans le sud de l’Australie (alors que les cultures se portent bien dans le nord du pays) et un appel d’offres de la Corée du Sud en maïs n’ont pas réussi à apporter du soutien aux cours.

Fondamentaux :

- États-Unis, éthanol, production hebdomadaire : 1,081 million de barils par jour au 20 juin, soit une baisse de 28 000 barils/jour par rapport à la semaine précédente (source : administration de l’information sur l’énergie des États-Unis)

- États-Unis, éthanol, stocks : 24,404 millions de barils au 20 juin, soit une hausse de 284 barils par rapport à la semaine précédente (source : administration de l’information sur l’énergie des États-Unis)

- Brésil, maïs, production : safrinha 2024-2025 estimée à 123,3 Mt contre 112,9 Mt pour la précédente estimation (source : AgroConsult)

- Russie, blé, production : 83 Mt pour la campagne 2025-2026 contre 82,8 Mt pour la précédente estimation (source : SovEcon)

- Canada, blé, surface : 27,7 millions d’acres, en hausse par rapport à l’estimation de mars (source : StatCan)

Commerce international :

- Corée du Sud, maïs, appel d’offres : 280 000 t de maïs (source privée)

Marchés physiques français du 25 juin 2025 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2025 | juil.-sept. | 191,50 | T | -3,50 |

| Rendu La Pallice | 76/220/11 Récolte 2025 | juil.-sept. | 194,50 | T | -4,50 |

| Rendu Rouen | 76/220/11 Récolte 2025 | juil.-sept. | 191,50 | T | -3,50 |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2025 | juil.-sept. | 193,00 | T | -3,00 |

| Fob Moselle | meunier Récolte 2025 | juil.-sept. | 187,50 | N | |

| Fob Rouen | FCW Supérieur A2 classe 1 majo. incluses Récolte 2025 | juil. | 194,55 | ||

| FCW Médium A3 classe 2 majo. incluses Récolte 2025 | juil. | inc. | |||

| Fob La Pallice | FAW Supérieur A2 classe 1 majo. incluses Récolte 2025 | juil. | 195,75 | ||

| Départ Marne | BPMF 220 Hagberg Récolte 2025 | juil.-sept. | 187,00 | T | -3,00 |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2025 | juil.-sept. | 189,50-190,50 | N | 0,00 |

| Départ Sud-Est | meunier Récolte 2025 | juil.-déc. | 200,00 | N | -20,00 |

| Blé dur | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2025 | juil.-sept. | 285,00 | N | 5,00 |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2025 | juil.-sept. | 285,00 | N | 0,00 |

| Départ Sud-Est | normes semoulières Récolte 2025 | juil.-sept. | 270,00-275,00 | N | -2,50 |

| Maïs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Bordeaux | Récolte 2024 | juil. | 183,00 | N | |

| Rendu La Pallice | Récolte 2024 | juil. | inc. | ||

| Rendu Pontivy/Guingamp | Récolte 2024 | juil. | 196,00-200,00 | N | |

| Fob Bordeaux | Récolte 2024 | juil. | 187,00 | N | |

| Fob Rhin | Récolte 2024 | juin-sept. | 189,00 | T | |

| Récolte 2025 | janv.-juin | 202,00 | T | -1,00 | |

| Départ Sud-Est | Récolte 2024 | juil. | 190,00 | N |

| Orge fourragère | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2025 | juil.-août | 179,50 | T | -3,50 |

| Rendu Pontivy/Guingamp | Récolte 2025 | juil.-sept. | 180,50 | T | -4,50 |

| Fob Moselle | sans limit. d'orgettes Récolte 2025 | juil.-sept. | 169,50 | N | |

| Départ Eure/Eure-et-Loir | Récolte 2025 | juil.-sept. | 167,50 | T | -3,50 |

| Départ Sud-Est | 62/63 kg/hl Récolte 2025 | juil.-sept. | 180,00 | V |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2025 | oct.-mars | 194,00-198,00 | T | -10,00 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2025 | oct.-mars | 228,00 | T | 0,00 |

Cotations des issues de meunerie du 24 juin 2025

| Son fin blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 124,00-126,00 | T | -10,00 | |

| pellets | dispo. | 144,00-146,00 | T | -5,00 |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 159,00-161,00 | T | 0,00 |

| Farine basse blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 179,00-181,00 | T | -5,00 |

Cotations commerciales des produits laitiers du 19 juin 2025

| Poudre de lait | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2410,00 | T |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 800,00 | T |

Evolution dollar / euro du 25 juin 2025

| Devise | Valeur à la clôture |

|---|---|

| 1 dollar US | 0,8622 euro |

| 1 euro | 1,1598 dollar |

Clôture du marché à terme de Chicago du 25 juin 2025

| Matières premières | Clôture | Chicago |

|---|---|---|

| Blé | 535,75 | cents/bois. |

| Maïs | 416,25 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

Clôture du marché à terme Euronext du 25 juin 2025

| Blé meunier (Euronext) | |

|---|---|

| Echéance | Clôture |

| Sept. 2025 | 197,25 |

| Déc. 2025 | 210,25 |

| Mars 2026 | 218,75 |

| Volume | 100952 |

| Maïs (Euronext) | |

|---|---|

| Echéance | Clôture |

| Août 2025 | 195,00 |

| Nov. 2025 | 199,25 |

| Mars 2026 | 205,00 |

| Volume | 2176 |

Cotations des marchés internationaux du 25 juin 2025

| Energie | Echéance | Valeur à la clôture |

|---|---|---|

| Pétrole (Nymex) | Août 2025 | 64,37 $ |

| Indices des frets maritimes | du 25 juin | Variation |

|---|---|---|

| Baltic Dry Index (BDI) | 1665 | -16,00 |

| Baltic Panamax Index (BPI) | 1425 | 41,00 |

| Baltic Capesize Index (BCI) | 2724 | -93,00 |

| Baltic Supramax Index (BSI) | 994 | 11,00 |

| Baltic Handysize Index (BHSI) | 633 | 5,00 |