COTidienne

Marché des céréales du 21 juillet 2025 - La pression récolte et les ventes russes en blé entraînent une déprime des prix mondiaux

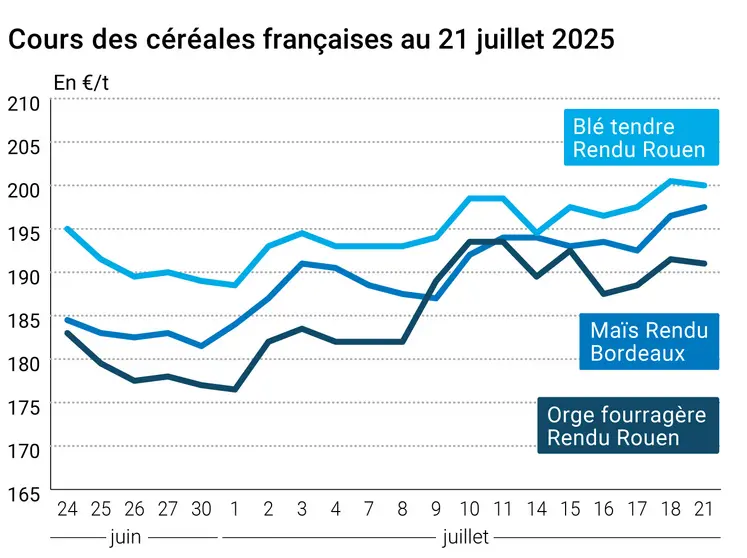

L’évolution des prix du blé, de l’orge et du maïs français entre le 18 et le 21 juillet 2025, expliquée par La Dépêche-Le Petit Meunier.

L’évolution des prix du blé, de l’orge et du maïs français entre le 18 et le 21 juillet 2025, expliquée par La Dépêche-Le Petit Meunier.

Les prix du blé ont cédé 0,50 €/t sur l’échéance septembre sur Euronext entre le 18 et le 21 juillet, avec des pertes croissantes sur les échéances les plus éloignées de la campagne 2025-2026. Les différentes variétés de blé aux États-Unis voyaient également leurs prix reculer sur les marchés à terme. La Commission européenne a revu en hausse les rendements en céréales à paille en Europe via son programme Mars. D’autre part, les agriculteurs russes semblent s’être enfin décidés à vendre. Sur le continent américain, des précipitations sont venues soulager les blés de printemps au Canada, tandis que la récolte de blé d’hiver est maintenant achevée à 73 % aux États-Unis, en ligne avec l’année passée. La récolte mondiale s’annonce tout de même abondante et la demande peu dynamique, ce qui a orienté les prix à la baisse. Plusieurs facteurs d’inquiétude et éléments haussiers se manifestent cependant. En Russie, la moisson est en retard et des interrogations émergent sur la qualité, de même qu’en Ukraine où les dernières pluies dans le centre et l’ouest du pays pourraient donner lieu à une part plus importante des blés fourragers dans la récolte. Par ailleurs, l’analyste russe Dmitry Rylko (Ikar) a laissé entendre à Agroexpert la possibilité d’une nouvelle révision en baisse de la production russe, après une réduction de 500 000 t la semaine dernière. « Dans le Sud, il semble qu’on s’attende à la plus faible récolte des cinq dernières années, tandis que dans le Centre les rendements en blé reviennent à des niveaux plus habituels après les mauvais résultats de l’an passé », a-t-il précisé. De plus, les prix ont augmenté à court terme sur le marché ukrainien, d’après Graintrade. Selon les analystes, les traders ont vendu des bateaux de blé et d’orge mais ont été pris au dépourvu par le retard de la récolte. Ils ont ainsi été forcés d’augmenter les prix d’achat pour exécuter les contrats. Beaucoup ont d’ailleurs eu leur livraison repoussée de juillet à août, toujours selon Graintrade. Les exportations ukrainiennes de blé tendre et surtout d’orge montrent un très net retard sur les premières semaines de juillet par rapport à l’an passé. Aux États-Unis, les inspections à l’exportation en blé progressent d’une semaine à l’autre et par rapport à la campagne précédente. La conclusion d’un accord entre les États-Unis et le Bangladesh pour l’achat par ce dernier de 700 000 t de blé états-unien sur cinq ans (d’après Randy Place, analyste du Hightower Report) a aussi freiné la baisse des prix.

Pour tout savoir sur l'actualité des marchés agricoles, cliquez ici

Les cotations du maïs ont gagné 1,25 €/t sur Euronext pour l’échéance août 2025, mais ont cédé entre 1,50 et 1,25 €/t sur celles de la récolte 2025. Les pluies en Europe et dans la zone mer Noire, si elles ont interrompu les récoltes de céréales à paille, profitent aux cultures d’été. De plus, l’abondance de la récolte mondiale à venir pèse sur les prix. Les cours ont ainsi reculé sur le CBOT à Chicago, profitant des bonnes conditions du maïs et des prévisions météorologiques favorables pour les jours à venir. AgRural a par ailleurs révisé en hausse sa prévision pour la récolte brésilienne de près de 6 Mt à 136,3 Mt. Des inspections à l’exportation sous les attentes du marché aux États-Unis ajoutaient à l’ambiance baissière.

Pour tout savoir sur l'actualité des professionnels de la filière des grains, cliquez ici

Notons enfin que le ministère ukrainien de l’Agriculture a été supprimé et ses compétences, ainsi que celles du ministère de l’Environnement, transférées au ministère de l’Économie.

Sur le marché physique français, les prix reculaient en blé et en orge fourragère, et progressaient en maïs sur la récolte 2024 dans le sillage des marchés à terme.

Fondamentaux :

- Union européenne, blé tendre, rendement : 6,09 t/ha contre 6,08 t/ha en juin et 5,77 t/ha pour la moyenne quinquennale (source : Commission européenne)

- Union européenne, blé dur, rendement : 3,78 t/ha contre 3,75 t/ha en juin et 3,43 t/ha pour la moyenne quinquennale (source : Commission européenne)

- Union européenne, orge d’hiver, rendement : 5,45 t/ha contre 5,38 t/ha en juin et 4,81 t/ha pour la moyenne quinquennale (source : Commission européenne)

- Union européenne, orge de printemps, rendement : 5,00 t/ha contre 4,90 t/ha en juin et 4,60 t/ha pour la moyenne quinquennale (source : Commission européenne)

- États-Unis, blé d’hiver, récolte : 73 % contre 63 % la semaine passée et 75 % en 2024 (source : USDA)

- États-Unis, blé de printemps, conditions de culture : 52 % des surfaces notées bonnes à très bonnes contre 54 % la semaine passée et 77 % en 2024 (source : USDA)

- États-Unis, maïs, conditions de culture : 74 % des surfaces notées bonnes à très bonnes, stable d’une semaine à l’autre (source : USDA)

- Brésil, maïs, production : 136,3 Mt en 2024-2025 contre 130,6 en juin dernier (source : AgRural)

Commerce international :

- Ukraine, blé tendre, exportations : 318 000 t au 21/07/2025 contre 994 000 t au 27/07/2024 (source : Graintrade)

- Ukraine, orge, exportations : 56 000 t au 21/07/2025 contre 380 000 t au 27/07/2024 (source : Graintrade)

- Ukraine, maïs, exportations : 420 000 t au 21/07/2025 contre 1,393 Mt au 27/07/2024 (source : Graintrade)

- États-Unis, blé, inspections à l’exportation : 732 298 t contre 444 631 t la semaine dernière et 290 636 t il y a un an (source : USDA)

- États-Unis, maïs, inspections à l’exportation : 983 625 t contre 1,314 Mt la semaine dernière et 991 257 il y a un an (source : USDA)

Marchés physiques français du 21 juillet 2025 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2025 | juil.-sept. | 199,50 | N | -0,50 |

| Rendu La Pallice | 76/220/11 Récolte 2025 | juil.-sept. | 200,00 | N | -0,50 |

| Rendu Rouen | 76/220/11 Récolte 2025 | juil.-sept. | 200,00 | N | -0,50 |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2025 | juil.-sept. | 200,00 | N | -0,50 |

| Fob Moselle | meunier Récolte 2025 | juil.-sept. | 190,00 | N | -0,50 |

| Fob Rouen | FCW Supérieur A2 classe 1 majo. incluses Récolte 2025 | juil. | 205,80 | 0,70 | |

| Fob La Pallice | FAW Supérieur A2 classe 1 majo. incluses Récolte 2025 | juil. | 207,00 | 1,10 | |

| Départ Marne | BPMF 220 Hagberg Récolte 2025 | juil.-sept. | inc. | ||

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2025 | août-sept. | 195,00 | N | -0,50 |

| Départ Sud-Est | meunier Récolte 2025 | juil.-déc. | 215,00 | N | 0,00 |

| Blé dur | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2025 | juil.-sept. | 277,50 | N | 0,00 |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2025 | juil.-sept. | 275,00 | N | 0,00 |

| Départ Sud-Est | normes semoulières Récolte 2025 | juil.-sept. | 270,00 | N | 0,00 |

| Maïs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Bordeaux | Récolte 2024 | juil.-sept. | 197,50 | N | 1,00 |

| Rendu La Pallice | Récolte 2024 | juil.-sept. | inc. | ||

| Rendu Pontivy/Guingamp | Récolte 2024 | juil.-sept. | 213,50 | N | 1,00 |

| Fob Bordeaux | Récolte 2024 | juil.-sept. | 201,50 | N | 1,00 |

| Fob Rhin | Récolte 2024 | juil.-sept. | 194,00 | N | 1,00 |

| Récolte 2025 | janv.-juin | 202,00 | N | -1,00 | |

| Départ Sud-Est | Récolte 2024 | juil.-sept. | 205,00 | N | 0,00 |

| Orge fourragère | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2025 | juil.-sept. | 191,00 | N | -0,50 |

| Rendu Pontivy/Guingamp | Récolte 2025 | juil.-sept. | 189,00 | N | -0,50 |

| Fob Moselle | sans limit. d'orgettes Récolte 2025 | juil.-sept. | 171,00 | N | -0,50 |

| Départ Eure/Eure-et-Loir | Récolte 2025 | juil.-sept. | 180,00 | N | -0,50 |

| Départ Sud-Est | 65-67 kg/hl Récolte 2025 | juil.-sept. | 185,00 | N | 0,00 |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2025 | oct.-mars | 197,00-200,00 | N | 0,00 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2025 | oct.-mars | 215,00-222,00 | N | 0,00 |

Cotations des issues de meunerie du 15 juillet 2025

| Son fin blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 119,00-121,00 | T | 0,00 | |

| pellets | dispo. | 129,00-131,00 | T | -5,00 |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 140,00-142,00 | T | -4,00 |

| Farine basse blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 169,00-171,00 | T | 0,00 |

| Gruau de blé dur | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 169,00-171,00 | T | 0,00 |

Cotations commerciales des produits laitiers du 17 juillet 2025

| Poudre de lait | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2350,00 | T |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 785,00 | T |

Evolution dollar / euro du 21 juillet 2025

| Devise | Valeur à la clôture |

|---|---|

| 1 dollar US | 0,8571 euro |

| 1 euro | 1,1667 dollar |

Clôture du marché à terme de Chicago du 21 juillet 2025

| Matières premières | Clôture | Chicago |

|---|---|---|

| Blé | 542,25 | cents/bois. |

| Maïs | 403,75 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

Clôture du marché à terme Euronext du 21 juillet 2025

| Blé meunier (Euronext) | |

|---|---|

| Echéance | Clôture |

| Sept. 2025 | 202,00 |

| Déc. 2025 | 210,25 |

| Mars 2026 | 217,00 |

| Volume | 83134 |

| Maïs (Euronext) | |

|---|---|

| Echéance | Clôture |

| Août 2025 | 211,00 |

| Nov. 2025 | 200,75 |

| Mars 2026 | 206,50 |

| Volume | 2144 |

Cotations des marchés internationaux du 21 juillet 2025

| Energie | Echéance | Valeur à la clôture |

|---|---|---|

| Pétrole (Nymex) | Sept. 2025 | 65,95 $ |

| Indices des frets maritimes | du 21 juillet | Variation |

|---|---|---|

| Baltic Dry Index (BDI) | 2016 | -36,00 |

| Baltic Panamax Index (BPI) | 1915 | -4,00 |

| Baltic Capesize Index (BCI) | 2981 | -103,00 |

| Baltic Supramax Index (BSI) | 1346 | 0,00 |

| Baltic Handysize Index (BHSI) | 675 | 2,00 |