COTidienne

Marché des céréales du 20 novembre 2025 - Le plan de paix en Ukraine proposé par les États-Unis pèse sur les prix des céréales

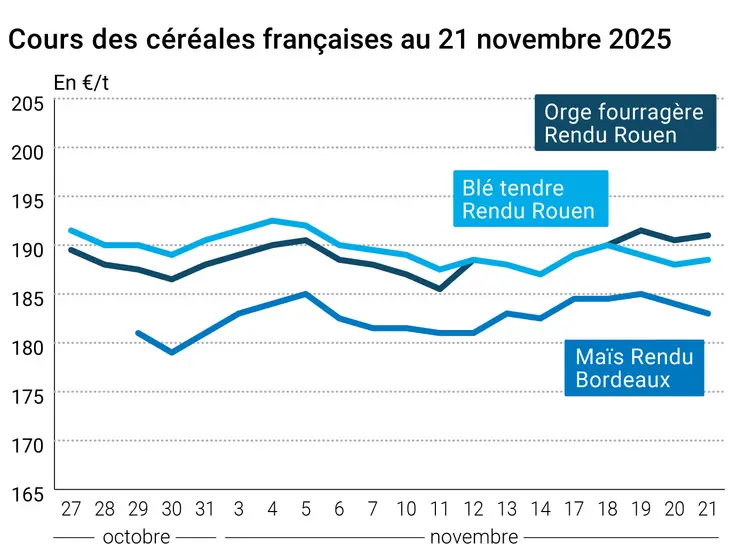

L’évolution des prix du blé, de l’orge et du maïs français entre le 20 et le 21 novembre 2025, expliquée par La Dépêche-Le Petit Meunier.

L’évolution des prix du blé, de l’orge et du maïs français entre le 20 et le 21 novembre 2025, expliquée par La Dépêche-Le Petit Meunier.

Les cours du blé ont cédé 0,75 €/t sur les échéances mars et mai 2026 sur Euronext entre le 20 et le 21 novembre. La baisse s’est aussi propagée sur les échéances septembre et décembre de la récolte 2026. Seule l’échéance décembre 2025 a clôturé en hausse de 0,50 €/t, soutenue par la baisse de la paire euro-dollar. Notons que l’échéance décembre d’Euronext en blé meunier concentre encore une activité importante, même si le focus est maintenant sur mars 2026. Les prix du maïs n’étaient pas en reste, perdant 1 €/t sur mars, 0,75 €/t sur juin, mais ont cependant progressé sur août et novembre 2026.

Sur les marchés physiques français, les prix du blé ont suivi à la hausse sur la plupart des places de cotation, à l’exception de la Marne où le blé est indexé sur mars. Ceux de l’orge fourragère ont également progressé sur le rapproché, tandis que ceux du maïs ont cédé du terrain. Les dernières conditions de culture du blé et de l’orge d’hiver en France telles que publiées vendredi matin dans le rapport Céré’Obs de FranceAgriMer s’avéraient excellentes.

Les États-Unis ont présenté un plan de paix en Ukraine, reposant en grande partie sur des revendications russes. Dans le même temps, le président turc Erdogan a annoncé souhaiter relancer un accord spécifique sur les céréales en mer Noire, rapportent nos confrères d’Agra. La possibilité, même ténue, d’une fin de la guerre en Ukraine ou plus modestement d’un tel accord sur le commerce de grains a pesé sur les cours sur Euronext et le CBOT.

Pour tout savoir sur l'actualité des marchés agricoles, cliquez ici

La Turquie devrait voir sa récolte de blé plonger de 15 % en 2025-2026, selon l’attaché états-unien à Ankara. Les besoins en blé d’importation sont donc attendus en hausse, principalement pour du blé fourrager. Du côté du blé dur, il ne faudrait pas non plus s’attendre à des exportations élevées cette année.

Au Kazakhstan, l’attaché états-unien à Astana a apporté de la nuance sur la récolte de blé 2025, estimée en baisse d’un an sur l’autre, de même que les exportations. L’USDA avait pourtant relevé la production la semaine dernière et le ministère de l’Agriculture local avait annoncé un maintien des exportations et de la production.

En Ukraine, la récolte de maïs accuse encore et toujours un net retard. Selon le ministère de l’Agriculture, il reste encore 12 % des récoltes d’été (maïs et tournesol) à engranger. Les exportations de maïs semblent tout de même s’accélérer sur le début du mois de novembre, selon les chiffres des douanes du pays. Sur le marché intérieur, les prix du maïs cèdent du terrain, rapporte APK-Inform, mais la demande à l’exportation se maintient.

Aux États-Unis, ce sont également les propositions pour la paix en Ukraine qui ont pesé sur les cours du blé à Chicago et Minneapolis. À Kansas City, des achats à bon compte ont en revanche orienté les prix à la hausse. En blé, les 132 000 t achetées par la Chine aux États-Unis apparaissent comme un volume trop limité aux traders. De plus, l’abondance à prévoir des récoltes de blé en Australie et en Argentine continuent d’exercer une pression baissière sur les marchés. La confirmation par S&P Global de la prévision en baisse des surfaces de blé aux États-Unis en 2026 d’Informa n’est pas parvenue à compenser la baisse des prix.

Du côté du maïs, la pression vendeuse des agriculteurs états-uniens ont tiré les prix vers le bas sur le CBOT. En Argentine, la Bourse de Buenos Aires estime les surfaces de maïs semées à 37 %, soit un point de plus sur la semaine.

Pour tout savoir sur l'actualité des professionnels de la filière des grains, cliquez ici

En Australie, le rapport de l’attaché états-unien à Canberra voit la récolte de blé 2025 comme la troisième plus abondante de l’historique, tandis que celle d’orge est attendue à un niveau record. Les exportations sont prévues respectivement à 27 Mt et 8,3 Mt, des niveaux élevés et largement au-dessus de la moyenne quinquennale. L’Association de la filière grains d’Australie de l’Ouest (GIWA) a d’ailleurs relevé son estimation de production en blé pour 2025-2026 de 480 000 t.

Fondamentaux :

- Turquie, blé, production : 16,3 Mt, soit 15 % de moins qu’en 2024-2025 (source : FAS-USDA Ankara)

- Turquie, blé dur, production : 3,5 Mt en 2025-2026 (source : FAS-USDA Ankara)

- Turquie, orge, production : 5,1 Mt en 2025-2026 contre 7,1 Mt en 2024-2025 (source : FAS-USDA Ankara)

- Kazakhstan, blé, production : 15,5 Mt en 2025-2026 contre 16,5 Mt en 2024-2025, sous l'estimation de l’USDA (source : FAS-USDA Astana)

- Kazakhstan, orge, production : 3,4 Mt contre 3,840 Mt en 2024-2025 (source : FAS-USDA Astana)

- Ukraine, maïs, récolte : 71 % des surfaces récoltées avec 20,836 Mt contre 94 % avec 23,623 Mt en 2024-2025 (source : ministère de l’Agriculture)

- Ukraine, maïs, rendements : 6,68 t/ha en moyenne cette année contre 6,4 t/ha en 2024-2025 (source : ministère de l’Agriculture)

- Australie, blé, production : 36 Mt contre 34,11 Mt en 2024-2025 (source : FAS-USDA Canberra)

- Australie de l’ouest, blé, production : 13,05 Mt soit 480 000 t de plus que la précédente prévision (source : GIWA)

- Australie, orge, production : 15 Mt contre 13,265 Mt en 2024-2025 (source : FAS-USDA Canberra)

- États-Unis, blé, surface : 44 millions d’ares soit 700 000 ares de moins qu’en 2024-2025 (source : S&P Global)

- Afrique du Sud, maïs, production : 16 Mt contre 16,946 Mt en 2024-2025 (source FAS-USDA Pretoria)

- Argentine, maïs, semis : 37 % de la surface prévue contre 36 % la semaine précédente (source : Bourse de Buenos Aires)

- Argentine, maïs, conditions de culture : 79 % bonnes à excellentes (source : Bourse de Buenos Aires)

Commerce international :

- Turquie, blé, importations : 7,250 Mt contre 3,318 en 2024-2025 (source : FAS-USDA Ankara)

- Turquie, orge, importations : 1,7 Mt en 2025-2026 contre 154 000 t l’an passé (source : FAS-USDA Ankara)

- Kazakhstan, blé, exportations : 8,2 Mt contre 10,6 Mt en 2024-2025 (source : FAS-USDA Astana)

- Kazakhstan, orge, exportations : 1,7 Mt contre 2,130 Mt en 2024-2025 (source : FAS-USDA Astana)

- Ukraine, maïs, exportations : 2,874 Mt sur 2025-2026 au 19 novembre dont 1,015 Mt sur novembre, contre 8,62 Mt et 878 000 t sur novembre en 2024-2025 (source : douanes ukrainiennes)

- Ukraine, blé, exportations : 6,923 Mt sur 2025-2026 au 19 novembre dont 690 000 t sur novembre, contre 6,47 Mt et 1,79 Mt sur novembre en 2024-2025 (source : douanes ukrainiennes)

- Ukraine, orge, exportations : 1,15 Mt sur 2025-2026 au 19 novembre dont 58 000 t sur novembre, contre 1,81 Mt et 110 000 t sur novembre en 2024-2025 (source : douanes ukrainiennes)

- Australie, blé, exportations : 27 Mt sur 2025-2026 contre 23 Mt en 2024-2025 (source : FAS-USDA Canberra)

- Australie, orge, exportations : 8,3 Mt sur 2025-2026, stables d’un an sur l’autre (source : FAS-USDA Canberra)

- Afrique du Sud, maïs, exportations : 2,2 Mt contre 1,5 Mt en 2024-2025 (source FAS-USDA Pretoria)

Marchés physiques français du 21 novembre 2025 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2025 | nov.-déc. | 188,50 | N | 0,50 |

| Rendu La Pallice | 76/220/11 Récolte 2025 | nov.-déc. | 189,00 | N | 0,50 |

| Rendu Rouen | 76/220/11 Récolte 2025 | nov.-déc. | 188,50 | N | 0,50 |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2025 | nov.-déc. | 182,00 | N | 0,50 |

| Fob Moselle | meunier Récolte 2025 | nov.-déc. | 184,00 | N | 0,50 |

| Fob Rouen | FCW Supérieur A2 classe 1 majo. incluses Récolte 2025 | nov. | 199,02 | 0,50 | |

| Fob La Pallice | FAW Supérieur A2 classe 1 majo. incluses Récolte 2025 | nov. | 199,02 | 0,50 | |

| Départ Marne | BPMF 220 Hagberg Récolte 2025 | janv.-mars | 177,00 | N | 0,50 |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2025 | nov.-déc. | 180,00 | N | 0,50 |

| Départ Sud-Est | meunier Récolte 2025 | nov.-mars | 197,00 | N | 0,00 |

| Blé dur | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2025 | nov.-déc. | 255,00 | N | 0,00 |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2025 | nov.-déc. | 245,00 | N | 0,00 |

| Départ Sud-Est | normes semoulières Récolte 2025 | nov.-déc. | 250,00 | N | 0,00 |

| Maïs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Bordeaux | Récolte 2025 | janv.-mars | 183,00 | N | -1,00 |

| Rendu La Pallice | Récolte 2025 | nov.-déc. | 185,50 | N | -1,00 |

| Rendu Pontivy/Guingamp | Récolte 2025 | nov.-déc. | 185,00 | N | -1,00 |

| Fob Bordeaux | Récolte 2025 | janv.-mars | 187,00 | N | -1,00 |

| Fob Rhin | Récolte 2025 | nov. | 193,00 | N | -1,00 |

| Récolte 2025 | janv.-juin | 194,00-196,00 | N | -0,50 | |

| Départ Sud-Est | Récolte 2025 | nov.-mars | 195,00 | N | 0,00 |

| Orge fourragère | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2025 | nov.-déc. | 191,00 | N | 0,50 |

| Rendu Pontivy/Guingamp | Récolte 2025 | nov.-déc. | 181,00 | N | 0,50 |

| Fob Moselle | sans limit. d'orgettes Récolte 2025 | nov.-déc. | 182,00 | N | 0,50 |

| Départ Eure/Eure-et-Loir | Récolte 2025 | nov.-déc. | 179,00 | N | 0,50 |

| Départ Sud-Est | 65-67 kg/hl Récolte 2025 | nov.-mars | 185,00 | N | 0,00 |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2025 | janv.-juin | 187,00 | N | 0,00 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2025 | janv.-juin | 190,00-192,00 | N | 0,00 |

Cotations des issues de meunerie du 18 novembre 2025

| Son fin blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 124,00-126,00 | T | -7,00 | |

| pellets | dispo. | 134,00-136,00 | T | -3,00 |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 154,00-156,00 | T | -3,00 |

| Farine basse blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 164,00-166,00 | T | 0,00 |

| Gruau de blé dur | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 169,00-171,00 | T | 0,00 |

Cotations commerciales des produits laitiers du 20 novembre 2025

| Poudre de lait | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2080,00 | T | 30,00 |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 975,00 | T | 25,00 |

| Babeurre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| sans norme | dispo. | n.p. | |||

| normes hollandaises | dispo. | n.p. |

Evolution dollar / euro du 21 novembre 2025

| Devise | Valeur à la clôture |

|---|---|

| 1 dollar US | 0,8681 euro |

| 1 euro | 1,1520 dollar |

Clôture du marché à terme de Chicago du 21 novembre 2025

| Matières premières | Clôture | Chicago |

|---|---|---|

| Blé | 527,00 | cents/bois. |

| Maïs | 425,50 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

Clôture du marché à terme Euronext du 21 novembre 2025

| Blé meunier (Euronext) | |

|---|---|

| Echéance | Clôture |

| Déc. 2025 | 189,75 |

| Mars 2026 | 192,00 |

| Mai 2026 | 196,00 |

| Volume | 121240 |

| Maïs (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mars 2026 | 188,25 |

| Juin 2026 | 191,25 |

| Août 2026 | 196,50 |

| Volume | 2873 |

Cotations des marchés internationaux du 21 novembre 2025

| Energie | Echéance | Valeur à la clôture |

|---|---|---|

| Pétrole (Nymex) | Janv. 2026 | 58,06 $ |

| Indices des frets maritimes | du 21 novembre | Variation |

|---|---|---|

| Baltic Dry Index (BDI) | 2275 | 5,00 |

| Baltic Panamax Index (BPI) | 1928 | 16,00 |

| Baltic Capesize Index (BCI) | 3653 | 6,00 |

| Baltic Supramax Index (BSI) | 1432 | -3,00 |

| Baltic Handysize Index (BHSI) | 820 | -1,00 |