COTidienne

Marché des céréales du 16 juillet 2025 - Le prix du blé coté sur Euronext est en léger repli

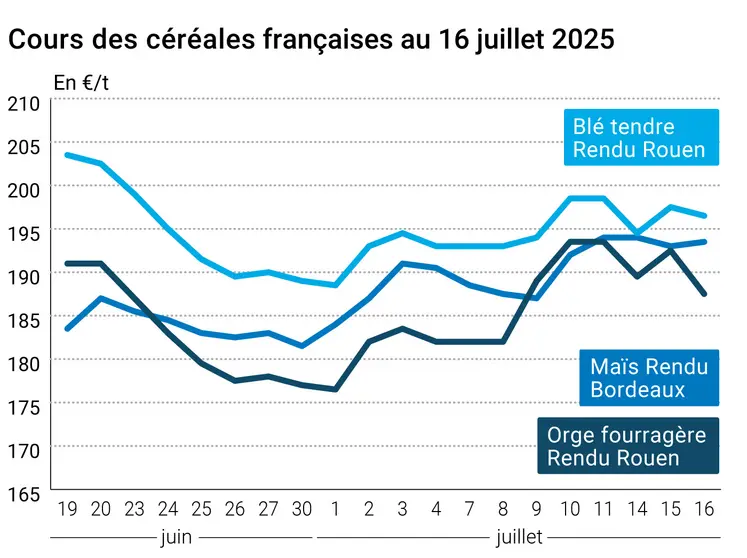

L’évolution des prix du blé, de l’orge et du maïs français entre le 15 et le 16 juillet 2025, expliquée par La Dépêche-Le Petit Meunier.

L’évolution des prix du blé, de l’orge et du maïs français entre le 15 et le 16 juillet 2025, expliquée par La Dépêche-Le Petit Meunier.

Les cours sur les principaux contrats à terme sur le blé ont cédé un peu de terrain sur Euronext ce mercredi 16 juillet 2025, et ce, sur toutes les échéances et sous la barre des 200 €/t pour l’échéance septembre notamment. A contrario, les cours du blé sur le CBOT ont gagné un tout petit peu de terrain tout comme ceux des contrats maïs des deux côtés de l’Atlantique. Sur les marchés physiques hexagonaux, les prix du blé tendre et de l’orge fourragère sont plutôt en baisse alors que ceux du maïs gagnent un peu de terrain. Ceux du blé dur sont en repli.

Pour tout savoir sur l'actualité des marchés agricoles, cliquez ici

Outre-Atlantique, le dollar s'est déprécié face à l'euro, soutenant les prix sur le marché. Les moissons, qui se passent plutôt bien, ne sont pas un facteur haussier pour les prix, ni aux Etats-Unis, ni en Europe. Le rapport hebdomadaire de positions des traders d'Euronext, au vendredi 11 juillet 2025, note que les opérateurs dits financiers ont diminué leur position nette courte sur le blé (d'environ 13 700 lots) pour atteindre environ -239 800 lots. La dernière prévision de production pour la Russie a été revue à la hausse également. A surveiller cependant, pour ce pays, le rythme de la moisson et la qualité. Outre une offre céréalière mondiale plus que satisfaisante et attendue en progression, les risques (commerciaux comme géopolitiques) n’incitent pas au dynamisme. Seule la compétitivité prix fait la différence en ce moment. En France, des retours directs d’agriculteurs, post moisson, confirment les bons volumes et les qualités satisfaisantes, notamment en nord Bourgogne et en Haute-Marne. FranceAgriMer a présenté, ce mercredi 16 juillet, une prévision de production pour la nouvelle récolte ainsi que pour les exportations (voir Fondamentaux, ci-dessous).

Côté maïs, les cours sur le CBOT ont progressé pour la troisième séance consécutive, avec majoritairement des opérations de couverture courte et d’achats techniques. La météorologie plutôt favorable et l’accord commercial avec l’Indonésie ont animé le marché également. Outre-Atlantique, on surveille cependant de potentiels stress sur le plus long terme en rapport avec les phases de développement futur des cultures. On garde un œil aussi sur l’Argentine et le Brésil. En Europe, les opérateurs lorgnent le ciel dans l’attente de pluies qui seraient les bienvenues pour la culture. Dans le rapport hebdomadaire de positions des traders d'Euronext, au vendredi 11 juillet 2025, on note que les opérateurs dits financiers ont diminué leur position nette courte sur le maïs (d'environ 1 000 lots) pour atteindre environ -8 500 lots. Au 11 juillet 2025, la production hebdomadaire d’éthanol états-unien a augmenté à 1,087 millions de barils par jour (+2 000 barils par jour versus la semaine précédente) et les stocks cumulés ont diminué à 23,635 millions de barils (-324 000 barils par rapport à la semaine précédente).

Pour tout savoir sur l'actualité des professionnels de la filière des grains, cliquez ici

Du point de vue logistique, à suivre, selon Asap Agri Solutions, un cabinet d’analyse en Ukraine, la navigation sur le Danube est difficile en ce moment pour acheminer les grains vers le port de Constanta, en raison de niveaux d’eaux très bas et des températures des eaux élevées. Conséquence : des capacités de transport réduites et une baisse des tonnages disponibles pour l’offre à l'exportation.

Fondamentaux :

- Russe, blé, production : vue à 83,6 Mt, soit +600 000 t par rapport à la précédente prévision (source : SovEcon)

- Ukraine, maïs, production : vue à 27,2 Mt, soit -2 % par rapport à la précédente, en raison d’une météo trop chaude et trop sèche (source : ministère de l’Agriculture ukrainien)

- France, blé, production : vue à 32,576 Mt pour 2025-2026 contre 25,646 Mt l’an passé, soit +27 % (source : FranceAgriMer)

- France, blé, exportations : vues à 14,324 Mt pour 2025/2026 contre 10,355 Mt en 2024, soit + 38 %, dont 7,5 Mt sur pays tiers (+ 114 % comparé à 2024) (source : FranceAgriMer)

- France, blé, utilisations : vues à 14,249 mt pour 2025-2026 en domestique (+1 %), dont 2,268 Mt en amidonnerie (+4 %) (source : FranceAgriMer)

- France, blé, stock final : vu à 3,867 Mt pour 2025-2026 contre 2,33 Mt (source : FranceAgriMer)

- France, orge, production : vue à 11,776 Mt pour 2025-2026 contre 9,889 Mt en 2024 (source : FranceAgriMer)

- France, orge, exportations : vues à 5,571 Mt pour 2025-2026 contre 5,263 Mt en 2024, dont 2,885 Mt sur pays tiers (source : FranceAgriMer)

- France, blé dur, production : vue à 1,267 Mt pour 2025-2026 contre 1,223 Mt en 2024 (source : FranceAgriMer)

Commerce international :

- Etats-Unis, blé, inspections à l’exportation : 439 533 t pour la semaine se terminant au 10 juillet, dans les attentes des analystes (source : USDA)

- Etats-Unis, maïs, inspections à l’exportation : 1 287 159 t pour la semaine se terminant au 10 juillet, dans les attentes des analystes (source : USDA)

- Brésil, maïs, exportations : vues à 4,6 Mt en juillet contre 4,34 Mt la semaine précédente (source : Anec)

ERRATUM :

L'indice IPAA en date du 2 juillet 2025 s'élevait bien à 158,80, mais en baisse de 5,78 points par rapport à celui du 25 juin 2025, et non -9,25 comme indiqué par erreur dans notre hebdomadaire n°4633 en date du 3 juillet 2025. Par ailleurs, l'indice IPAA en date du 9 juillet 2025 a atteint 161,02, en hausse de 2,22 points par rapport à celui du 2 juillet 2025.

Marchés physiques français du 16 juillet 2025 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2025 | juil.-sept. | 196,00 | T | -0,50 |

| Rendu La Pallice | 76/220/11 Récolte 2025 | juil.-sept. | 196,50 | T | -1,50 |

| Rendu Rouen | 76/220/11 Récolte 2025 | juil.-sept. | 196,50 | T | -1,00 |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2025 | juil.-sept. | 196,50 | N | 1,00 |

| Fob Moselle | meunier Récolte 2025 | juil.-sept. | 186,50 | N | -3,00 |

| Fob Rouen | FCW Supérieur A2 classe 1 majo. incluses Récolte 2025 | juil. | 200,21 | 0,91 | |

| Fob La Pallice | FAW Supérieur A2 classe 1 majo. incluses Récolte 2025 | juil. | 201,00 | 1,37 | |

| Départ Marne | BPMF 220 Hagberg Récolte 2025 | juil.-sept. | inc. | ||

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2025 | août-sept. | 191,50 | N | -2,00 |

| Départ Sud-Est | meunier Récolte 2025 | juil.-déc. | 210,00 | N | 0,00 |

| Blé dur | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2025 | juil.-sept. | 277,50 | ||

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2025 | juil.-sept. | 275,00 | ||

| Départ Sud-Est | normes semoulières Récolte 2025 | juil.-sept. | 270,00 | N | -2,50 |

| Maïs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Bordeaux | Récolte 2024 | juil.-sept. | 193,50 | N | 0,50 |

| Rendu La Pallice | Récolte 2024 | juil.-sept. | inc. | ||

| Rendu Pontivy/Guingamp | Récolte 2024 | juil.-sept. | 209,50 | T | -0,50 |

| Fob Bordeaux | Récolte 2024 | juil.-sept. | 197,50 | N | 0,50 |

| Fob Rhin | Récolte 2024 | juil.-sept. | 193,00 | T | 0,00 |

| Récolte 2025 | janv.-juin | 205,00 | T | 0,00 | |

| Départ Sud-Est | Récolte 2024 | juil.-sept. | 200,00 | T | 0,00 |

| Orge fourragère | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2025 | juil.-sept. | 187,50 | T | -5,00 |

| Rendu Pontivy/Guingamp | Récolte 2025 | juil.-sept. | 185,50 | T | 9,00 |

| Fob Moselle | sans limit. d'orgettes Récolte 2025 | juil.-sept. | 168,50 | N | -4,00 |

| Départ Eure/Eure-et-Loir | Récolte 2025 | juil.-sept. | 176,50 | T | 8,00 |

| Départ Sud-Est | 65-67 kg/hl Récolte 2025 | juil.-sept. | 180,00 | T | -5,00 |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2025 | oct.-mars | 197,00-200,00 | A/V | 4,50 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2025 | oct.-mars | 215,00-222,00 | T | 0,00 |

Cotations des issues de meunerie du 15 juillet 2025

| Son fin blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 119,00-121,00 | T | 0,00 | |

| pellets | dispo. | 129,00-131,00 | T | -5,00 |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 140,00-142,00 | T | -4,00 |

| Farine basse blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 169,00-171,00 | T | 0,00 |

| Gruau de blé dur | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 169,00-171,00 | T | 0,00 |

Cotations commerciales des produits laitiers du 10 juillet 2025

| Poudre de lait | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2410,00 | N |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 800,00 | N |

Evolution dollar / euro du 16 juillet 2025

| Devise | Valeur à la clôture |

|---|---|

| 1 dollar US | 0,8619 euro |

| 1 euro | 1,1602 dollar |

Clôture du marché à terme de Chicago du 16 juillet 2025

| Matières premières | Clôture | Chicago |

|---|---|---|

| Blé | 541,25 | cents/bois. |

| Maïs | 405,25 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

Clôture du marché à terme Euronext du 16 juillet 2025

| Blé meunier (Euronext) | |

|---|---|

| Echéance | Clôture |

| Sept. 2025 | 198,50 |

| Déc. 2025 | 207,75 |

| Mars 2026 | 215,00 |

| Volume | 66648 |

| Maïs (Euronext) | |

|---|---|

| Echéance | Clôture |

| Août 2025 | 206,50 |

| Nov. 2025 | 200,00 |

| Mars 2026 | 206,00 |

| Volume | 2766 |

Cotations des marchés internationaux du 16 juillet 2025

| Energie | Echéance | Valeur à la clôture |

|---|---|---|

| Pétrole (Nymex) | Août 2025 | 66,38 $ |

| Indices des frets maritimes | du 16 juillet | Variation |

|---|---|---|

| Baltic Dry Index (BDI) | 1906 | 40,00 |

| Baltic Panamax Index (BPI) | 1967 | -23,00 |

| Baltic Capesize Index (BCI) | 2642 | 109,00 |

| Baltic Supramax Index (BSI) | 1315 | 28,00 |

| Baltic Handysize Index (BHSI) | 664 | 8,00 |