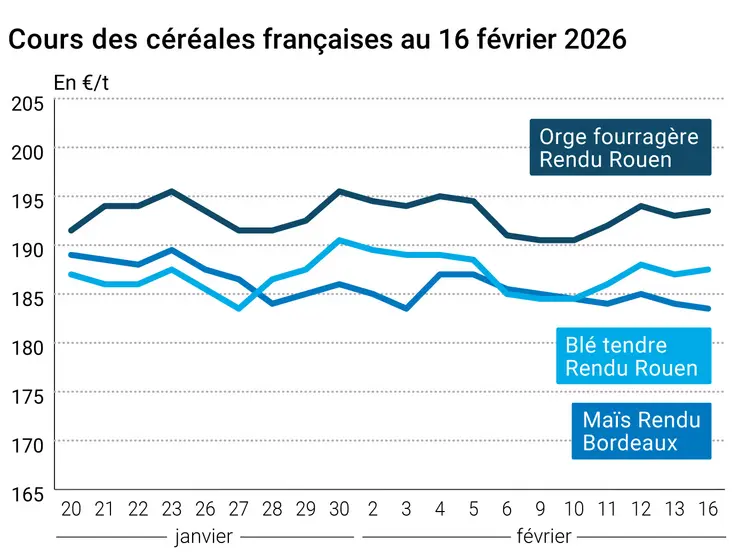

Les cours des principaux contrats à terme sur les marchés du blé et du maïs sur Euronext ont plutôt légèrement reculé ce lundi 16 février 2026 alors que le CBOT aux Etats-Unis était fermé pour cause de President’s Day. Si l’échéance de mars 2026 en blé sur Euronext a gagné 0,25 €/t hier, la tendance était plutôt à la baisse avec un recul en clôture de 0,25 €/t sur l’échéance de mai (la plus travaillée), à 191,25 €/t, alors que celle de septembre finissait à 194,75 €/t (-0,50 €/t). Globalement, l’ensemble des échéances a reculé entre 0,25 et 1 €/t. En maïs, les cours ont également reculé pour l’ensemble des termes (à 188,50 €/t, - 1 €/t, sur l’échéance la plus travaillée de juin) à l’exception de celle de novembre 2026, inchangée (193,50 €/t). A noter que l’échéance de mars, à 189,25 €/t, est toute proche de son plus bas niveau du mois (189 €/t).

Pour tout savoir sur l'actualité des marchés agricoles, cliquez ici

En l’absence de marché aux Etats-Unis (jour férié pour cause de President’s Day), les opérateurs internationaux intègrent l’arrivée du Nouvel An chinois (du 17 février au 3 mars) et de Ramadan (du 18 ou 19 février au 19 mars 2026) et les jours fériés, nationaux ou régionaux, en Argentine et au Brésil pour cause de carnaval. En Europe, les prix du blé ont peu évolué de façon générale. Les acteurs des marchés surveillent toujours le comportement des chargements dans les pays exportateurs et les annonces d’achat et d’appels d’offres de la part des pays importateurs, notamment pour étalonner leurs prix. Si la zone mer Noire est confrontée à quelques problèmes de chargement (conflit russo-ukrainien toujours et conditions climatiques), les origines sud-américaines, et à un degré moindre états-uniennes en raison de niveaux de prix relativement élevés, ont le vent en poupe. Pour mémoire, les acheteurs continuent de valider l’hypothèse d’une offre largement suffisante. Les récents grands froids survenus en Ukraine ne devraient engendrer que des « risques minimaux en blé et en orge » selon GrainTrade dans les parties nord, ouest et certaines parties du centre du pays. La situation pourrait être un peu plus délicate dans les régions de Mykolaïv, Odessa, Kherson, Zaporijia, Dnipropetrovsk et Kirovohrad dans lesquelles les températures ont atteint entre -14 et -16 ° C mais où les couvertures neigeuses étaient très faibles ou nulles. Cette semaine, les froids sont encore là, mais moindres, et l’humidité des sols va plutôt favoriser les semis de printemps.

Pas grand-chose à signaler de différent pour ce qui concerne le maïs sauf que l’attente d’une récolte abondante au Brésil et la reprise des exportations ukrainiennes à venir font pression sur les prix du maïs sur Euronext.

Pour tout savoir sur l'actualité des professionnels de la filière des grains, cliquez ici

Côté météorologie en France, les différentes prévisions confirment que la situation « des crues et des inondations ne devrait pas s’améliorer de sitôt, car des pluies supplémentaires sont prévues au moins jusqu’au 23 février », indiquait ce lundi le météorologiste Guillaume Séchet de Météovilles. Les régions les plus touchées par les inondations, notamment le sud-ouest, seront encore très arrosée. La Chaîne Météo annonce un mercredi et un jeudi très agités, « avec l'arrivée d'une profonde dépression sur la Bretagne. Résultat : fortes pluies, neige et vent tempétueux et grand risque de submersion avec des coefficients de marée élevés ». Le groupe Agrica a annoncé ce lundi qu’il réactivait son dispositif d’aide financière d’urgence pour ses adhérents touchés par les inondations dans l’Hexagone. Aux Etats-Unis des pluies sont attendues pour la semaine prochaine dans l’ouest du pays. On surveillera les régions centrales, là où les sols auront tendance à s’assécher. Les températures seront également plus froides que les normales sur l’ensemble de l’ouest du pays, mais plus chaudes sur le centre et l’est. On signale aussi que certaines régions pourraient manquer de couverture neigeuse, notamment le sud du Montana et du Dakota du Sud.

Fondamentaux :

- Brésil, maïs, moisson : réalisée à 22 %, au 12 février, pour la première récolte contre 29 % l’an passé à la même date (source : AgRural)

- Brésil, maïs, semis : réalisés à 31 %, au 12 février, pour la seconde récolte contre 36 % l’an passé à la même époque (source : AgRural)

- Maroc, céréales, moisson : la moisson 2026-2027 toutes céréales pourrait atteindre 8 à 9 Mt grâce à des pluies supérieures de 34 % à la moyenne de ces trente dernières années et trois plus importantes par rapport à l’an passé), des barrages remplis à 70 % contre 25 % et une surface semée totale de grains de 3,7 Mha contre 2,6 Mha l’an passé (source : Areté Market Intelligence)

Commerce international :

- Russie, blé, exportations : vues à 3,3 Mt en février contre 2,9 Mt en janvier (source : Sovecon)

- Bangladesh, blé, importations : vues à 7,2 Mt pour la campagne 2025/2026, soit + 7,4 % par rapport à la prévision précédente (source : FAS-USDA)

Marchés physiques français du 16 février 2026 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2025 | févr.-mars | 186,50 | N | 0,50 |

| Rendu La Pallice | 76/220/11 Récolte 2025 | févr.-mars | 187,50 | N | 0,50 |

| Rendu Rouen | 76/220/11 Récolte 2025 | févr.-mars | 187,50 | N | 0,50 |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2025 | févr.-mars | 184,50 | N | 0,50 |

| Fob Moselle | meunier Récolte 2025 | févr.-mars | 179,50 | N | 0,50 |

| Fob Rouen | FCW Supérieur A2 classe 1 majo. incluses Récolte 2025 | févr. | 198,31 | | 0,70 |

| Fob La Pallice | FAW Supérieur A2 classe 1 majo. incluses Récolte 2025 | févr. | 198,31 | | 0,70 |

| Départ Marne | BPMF 220 Hagberg Récolte 2025 | févr.-mars | 178,50 | N | 0,50 |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2025 | févr.-mars | 178,50 | N | 0,50 |

| Départ Sud-Est | meunier Récolte 2025 | févr.-mars | 195,00 | N | 0,00 |

| Blé dur | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2025 | févr.-mars | 240,00 | N | 0,00 |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2025 | févr.-mars | 237,50 | N | 0,00 |

| Départ Sud-Est | normes semoulières Récolte 2025 | févr.-mars | 235,00 | N | 0,00 |

| Maïs | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Bordeaux | Récolte 2025 | févr.-mars | 183,50 | N | -0,50 |

| Rendu La Pallice | Récolte 2025 | févr.-mars | 184,50 | N | -0,50 |

| Rendu Pontivy/Guingamp | Récolte 2025 | févr.-juin | 183,50 | N | -1,00 |

| Fob Bordeaux | Récolte 2025 | févr.-mars | 188,00 | N | -0,50 |

| Fob Rhin | Récolte 2025 | févr.-juin | 190,00 | N | -1,00 |

| | Récolte 2026 | janv.-juin | 195,00 | N | -1,00 |

| Départ Sud-Est | Récolte 2025 | févr.-juin | 195,00 | N | 0,00 |

| Orge fourragère | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2025 | févr.-mars | 193,50 | N | 0,50 |

| Rendu Pontivy/Guingamp | Récolte 2025 | févr.-mars | 192,50 | N | 0,50 |

| Fob Moselle | sans limit. d'orgettes Récolte 2025 | févr.-mars | 172,50 | N | 0,50 |

| Départ Eure/Eure-et-Loir | Récolte 2025 | févr.-mars | 179,50 | N | 0,50 |

| Départ Sud-Est | 65-67 kg/hl Récolte 2025 | févr.-mars | 184,00 | N | 0,00 |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | | Variation |

|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2025 | févr.-juin | 186,00 | N | 0,00 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | | Variation |

|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2025 | févr.-juin | 186,00 | N | 0,00 |

Cotations des issues de meunerie du 10 février 2026

| Son fin blé tendre | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 144,00-146,00 | T | 0,00 |

| | pellets | dispo. | 154,00-156,00 | T | 0,00 |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 159,00-161,00 | T | 0,00 |

| Farine basse blé tendre | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 169,00-171,00 | T | 5,00 |

| Gruau de blé dur | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 169,00-171,00 | T | 5,00 |

Cotations commerciales des produits laitiers du 12 février 2026

| Poudre de lait | Spécifications | Échéance | euro/t | | Variation |

|---|

| | Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2040,00 | N | 0,00 |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | | Variation |

|---|

| | Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 1080,00 | T | 35,00 |

| Babeurre | Spécifications | Échéance | euro/t | | Variation |

|---|

| | sans norme | dispo. | n.p. | | |

| | normes hollandaises | dispo. | n.p. | | |

Evolution dollar / euro du 16 février 2026

| Devise | Valeur à la clôture |

|---|

| 1 dollar US | 0,8435 euro |

| 1 euro | 1,1855 dollar |

Clôture du marché à terme de Chicago du 13 février 2026

| Matières premières | Clôture | Chicago |

|---|

| Blé | 548,75 | cents/bois. |

| Maïs | 431,75 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

Clôture du marché à terme Euronext du 16 février 2026

| Blé meunier (Euronext) |

|---|

| Echéance | Clôture |

|---|

| Mars 2026 | 191,50 |

| Mai 2026 | 191,25 |

| Sept. 2026 | 194,75 |

| Volume | 57289 |

| Maïs (Euronext) |

|---|

| Echéance | Clôture |

|---|

| Mars 2026 | 189,25 |

| Juin 2026 | 188,50 |

| Août 2026 | 192,50 |

| Volume | 2664 |

Cotations des marchés internationaux du 16 février 2026

| Energie | Echéance | Valeur à la clôture |

|---|

| Pétrole (Nymex) | Mars 2026 | 63,77 $ |

| Indices des frets maritimes | du 16 février | Variation |

|---|

| Baltic Dry Index (BDI) | 2100 | 17,00 |

| Baltic Panamax Index (BPI) | 1785 | 8,00 |

| Baltic Capesize Index (BCI) | 3209 | 28,00 |

| Baltic Supramax Index (BSI) | 1198 | 12,00 |

| Baltic Handysize Index (BHSI) | 686 | 6,00 |