COTidienne

Marché des céréales du 15 juillet 2025 - Le repli de l'euro et des perspectives de récolte en baisse en mer Noire soutiennent les prix européens

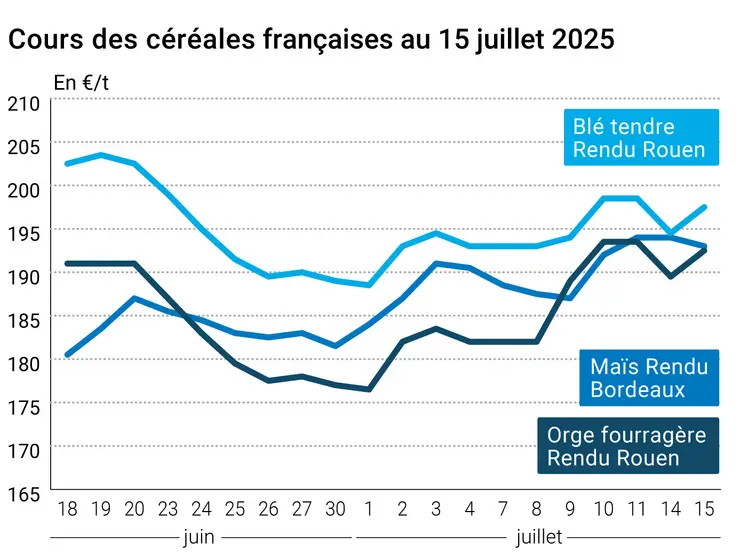

L’évolution des prix du blé, de l’orge et du maïs français entre le 14 et le 15 juillet 2025, expliquée par La Dépêche-Le Petit Meunier.

L’évolution des prix du blé, de l’orge et du maïs français entre le 14 et le 15 juillet 2025, expliquée par La Dépêche-Le Petit Meunier.

Les prix du blé ont gagné 3 €/t sur Euronext entre le 14 et le 15 juillet sur l’échéance septembre. Les gains étaient plus limités sur les autres échéances 2025-2026. Ceux du maïs évoluaient de façon contrastée, cédant 0,75 €/t sur août, gagnant 1 €/t sur novembre et mars, et en recul de 0,25 €/t sur juin.

Pour tout savoir sur l'actualité des marchés agricoles, cliquez ici

Le repli de la paire euro-dollar apportait un peu de compétitivité aux céréales européennes. De plus, la révision en baisse de 100 000 ha de la surface de blé 2025 par Agreste en France surprenait et apportait du soutien supplémentaire. La prévision de récolte reste cependant en net rebond par rapport à l’an passé. Nos confrères d’Agra continuent de rapporter des échos très positifs en rendements et qualité, cette fois de la part de Dijon Céréales. Toujours selon Agra, le président d’Intercéréales Benoît Piétrement salue les bons rendements et productions dans l’Hexagone. En maïs, la révision en hausse des semis de presque 100 000 ha n’est pas parvenue à influencer les prix à la baisse.

Élément majeur, les échos de la récolte russe sont beaucoup moins bon qu’attendu dans le sud du pays, à cause de la sécheresse. L’analyste Ikar a ainsi revu en baisse de 500 000 t sa prévision de récolte à 84 Mt. Les agriculteurs russes se lancent dans la rétention, ce qui a provoqué la hausse des prix à l’exportation en blé, selon Lachstock Consulting. De plus, les exportations russes de blé sont peu dynamiques sur le début de campagne. Du côté ukrainien, les perspectives ne sont guère optimistes. Le retard de la récolte en blé (10 %) et en orge (25 %) a entraîné la progression des cotations à l’exportation. En maïs, l’ajout par le gouvernement turc de 500 000 t dans le quota d’importation de maïs sans droits de douane entre le 14 et le 31 juillet ne devrait pas profiter à l’origine ukrainienne, selon Graintrade. Mais la Roumanie et la Bulgarie pourraient être plus présentes, ce qui explique la hausse des cours sur Euronext.

Pour tout savoir sur l'actualité des professionnels de la filière des grains, cliquez ici

Du côté des importateurs, notons un achat de l’OAIC algérien pour 1 Mt de blé tendre, avec des prix plus élevés que ceux pratiqués lors du dernier appel d’offres, selon Argus Media. Mais par ailleurs, le président de la Fédération nationale de la meunerie marocaine, Abdelkader Alaoui, a annoncé que le Maroc diversifiera les origines de ses fournisseurs de blé tendre sur 2025-2026, et prévoit une part de marché de 20 % pour le blé états-unien. Cette décision intervient après la mauvaise campagne française 2024-2025, et la baisse des prix états-uniens.

Sur le continent américain, les perspectives sont toujours excellentes pour la récolte de maïs états-unien, avec des pluies prévues sur la Corn Belt. L’analyste Michael Cordonnier a d’ailleurs revu à la hausse sa prévision de rendement pour la graine jaune. À Chicago, des achats techniques soutenaient cependant les cours. Au Brésil, la récolte est achevée à hauteur de 26 %, selon Safras & Mercados. Michael Cordonnier a aussi relevé sa prévision de récolte à 134 Mt.

Aux Etats-Unis, l'amélioration des conditions de culture du blé de printemps, dans le dernier rapport Crop Progress de l’USDA, pesait sur les prix à Minneapolis. Le rythme de récolte poussif en blé d’hiver soutenait à l’inverse les cours du blé hard à Kansas City. À Chicago, les cotations du blé soft reculaient légèrement d’un jour à l’autre.

Fondamentaux :

- France, blé tendre, production : 32,6 Mt en 2025-2026, soit +2,4 % par rapport à la moyenne quinquennale (source : Agreste)

- France, orge d’hiver, production : 8,36 Mt en 2025-2026, soit +4,8 % par rapport à la moyenne quinquennale (source : Agreste)

- France, orge de printemps, production : 3,42 Mt en 2025-2026 (source : Agreste)

- France, maïs, semis : 1,59 Mha, contre 1,48 Mha en juin (source : Agreste)

- Russie, blé, production : 84 Mt, contre 84,5 Mt pour la précédente estimation (source : IKAR)

- États-Unis, maïs, rendements : relevés à 182 boisseaux par hectare (source : Soybean & Corn advisor)

- Brésil, maïs, production : relevée à 134 Mt (source : Soybean & Corn Advisor)

Export et import européens au 6 juillet 2025 :

(source : Commission européenne)

| en tonnes | Cumulé 2025/26 | S02 2025/26 | Cumulé 2024/25 | S02 2024/25 |

| Blé tendre (export) | 245 718 | 53 198 | 1 124 125 | 480 354 |

| Orge (export) | 360 594 | 141 405 | 486 596 | 194 885 |

| Maïs (export) | 18 164 | 1 253 | 49 544 | 41 290 |

| Maïs (import) | 244 238 | 124 606 | 1 276 003 | 521 851 |

Marchés physiques français du 15 juillet 2025 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2025 | juil.-sept. | 196,50 | N | 3,00 |

| Rendu La Pallice | 76/220/11 Récolte 2025 | juil.-sept. | 198,00 | N | 3,00 |

| Rendu Rouen | 76/220/11 Récolte 2025 | juil.-sept. | 197,50 | N | 3,00 |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2025 | juil.-sept. | 195,50 | N | 3,00 |

| Fob Moselle | meunier Récolte 2025 | juil.-sept. | 189,50 | N | 3,00 |

| Fob Rouen | FCW Supérieur A2 classe 1 majo. incluses Récolte 2025 | juil. | 199,30 | ||

| Fob La Pallice | FAW Supérieur A2 classe 1 majo. incluses Récolte 2025 | juil. | 199,63 | ||

| Départ Marne | BPMF 220 Hagberg Récolte 2025 | juil.-sept. | 192,50 | N | 3,00 |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2025 | août-sept. | 193,50 | N | 3,00 |

| Départ Sud-Est | meunier Récolte 2025 | juil.-déc. | 210,00 | N | 0,00 |

| Blé dur | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2025 | juil.-sept. | 282,50 | N | 0,00 |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2025 | juil.-sept. | inc. | ||

| Départ Sud-Est | normes semoulières Récolte 2025 | juil.-sept. | 272,50 | N | 0,00 |

| Maïs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Bordeaux | Récolte 2024 | juil.-sept. | 193,00 | N | -1,00 |

| Rendu La Pallice | Récolte 2024 | juil.-sept. | inc. | ||

| Rendu Pontivy/Guingamp | Récolte 2024 | juil.-sept. | 210,00 | N | -1,00 |

| Fob Bordeaux | Récolte 2024 | juil.-sept. | 197,00 | N | -1,00 |

| Fob Rhin | Récolte 2024 | juil.-sept. | 193,00 | N | |

| Récolte 2025 | janv.-juin | 205,00 | N | ||

| Départ Sud-Est | Récolte 2024 | juil.-sept. | 200,00 | N | 0,00 |

| Orge fourragère | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2025 | juil.-sept. | 192,50 | N | 3,00 |

| Rendu Pontivy/Guingamp | Récolte 2025 | juil.-sept. | 186,50 | N | 3,00 |

| Fob Moselle | sans limit. d'orgettes Récolte 2025 | juil.-sept. | 172,50 | N | 3,00 |

| Départ Eure/Eure-et-Loir | Récolte 2025 | juil.-sept. | 168,50 | N | 3,00 |

| Départ Sud-Est | 65-67 kg/hl Récolte 2025 | juil.-sept. | 185,00 | N | 0,00 |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2025 | oct.-mars | 194,00 | N | 0,00 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2025 | oct.-mars | 218,50 | N | 0,00 |

Cotations des issues de meunerie du 15 juillet 2025

| Son fin blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 119,00-121,00 | T | 0,00 | |

| pellets | dispo. | 129,00-131,00 | T | -5,00 |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 140,00-142,00 | T | -4,00 |

| Farine basse blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 169,00-171,00 | T | 0,00 |

Cotations commerciales des produits laitiers du 10 juillet 2025

| Poudre de lait | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2410,00 | N |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 800,00 | N |

Evolution dollar / euro du 15 juillet 2025

| Devise | Valeur à la clôture |

|---|---|

| 1 dollar US | 0,8573 euro |

| 1 euro | 1,1665 dollar |

Clôture du marché à terme de Chicago du 15 juillet 2025

| Matières premières | Clôture | Chicago |

|---|---|---|

| Blé | 538,00 | cents/bois. |

| Maïs | 401,25 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

Clôture du marché à terme Euronext du 15 juillet 2025

| Blé meunier (Euronext) | |

|---|---|

| Echéance | Clôture |

| Sept. 2025 | 200,25 |

| Déc. 2025 | 209,25 |

| Mars 2026 | 216,50 |

| Volume | 81314 |

| Maïs (Euronext) | |

|---|---|

| Echéance | Clôture |

| Août 2025 | 205,75 |

| Nov. 2025 | 199,75 |

| Mars 2026 | 205,50 |

| Volume | 2786 |

Cotations des marchés internationaux du 15 juillet 2025

| Energie | Echéance | Valeur à la clôture |

|---|---|---|

| Pétrole (Nymex) | Août 2025 | 66,52 $ |

| Indices des frets maritimes | du 15 juillet | Variation |

|---|---|---|

| Baltic Dry Index (BDI) | 1866 | 83,00 |

| Baltic Panamax Index (BPI) | 1990 | 41,00 |

| Baltic Capesize Index (BCI) | 2533 | 166,00 |

| Baltic Supramax Index (BSI) | 1287 | 43,00 |

| Baltic Handysize Index (BHSI) | 656 | 7,00 |