Les cours des principaux contrats à terme sur le blé et sur le maïs ont cédé du terrain ce lundi 13 octobre 2025, sur le CBOT comme sur Euronext.

Le blé coté à Chicago a enregistré sa troisième séance de baisse consécutive (-10 cts$/boisseau par rapport au 8 octobre ; quasiment -16 cts$/boisseau par rapport au 1er octobre ; deuxième séance sous les 500 cts$/boisseau), au plus bas depuis le début du mois tout comme le maïs (-12 cts$/boisseau depuis le 8 octobre), au plus bas depuis le 1er octobre. Le blé coté outre-Atlantique a baissé sur les échéances ouvertes jusqu’en mai 2027 avant de se redresser pour les suivantes alors que le maïs a perdu du terrain toutes échéances confondues.

En Europe, le blé et le maïs ont connu chacun leur deuxième baisse consécutive hier, toute échéances confondues pour le premier, avec des évolutions contrastées pour le second : baisses sur novembre et mars ; hausses sur juin, août et novembre 2026 puis baisses à nouveau sur les échéances suivantes. On note aussi une réduction de l’écart de prix entre termes éloignés et rapprochés.

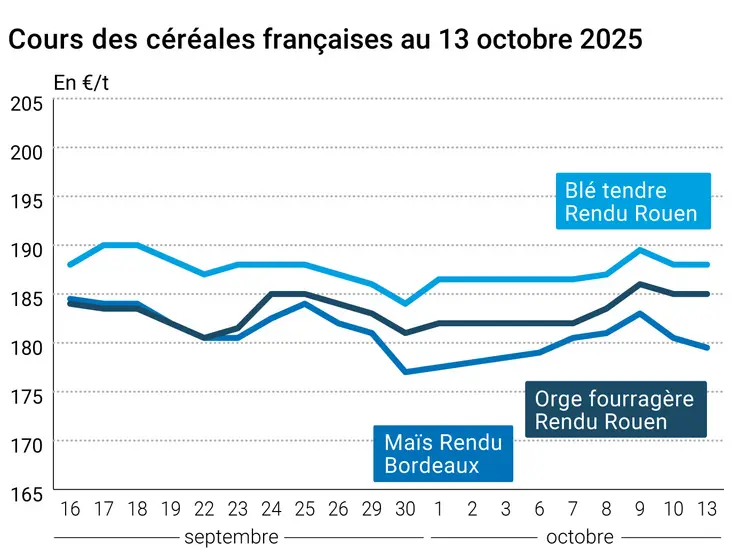

Les prix sur les marchés physiques hexagonaux sont demeurés stables en blé tendre, en orge fourragère et en blé dur alors qu’ils ont un peu reculé en maïs.

Pour tout savoir sur l'actualité des marchés agricoles, cliquez ici

Les marchés du blé outre-Atlantique étaient plutôt en baisse donc ce lundi (notamment à Chicago et à Kansas City), les pluies retardant les semis d’hiver tout en améliorant le taux d’humidité des sols. Les opérateurs travaillent toujours sans rapport officiel de l’USDA, donc sans donnée du Crop Progress et des conditions de culture hebdomadaires. Le sentiment de marché indique toujours une pression venant de récoltes abondantes globalement (confirmation à la hausse pour la Russie et l’Ukraine, voir Fondamentaux), de conditions de semis et de culture très favorables dans l’hémisphère sud. Aux Etats-Unis, les pluies attendues seront légèrement inférieures aux normales sur l’ensemble du Midwest et légèrement plus fortes dans le nord-ouest du pays sur la semaine à venir.

Autre tendance forte du moment, le recul de l’euro face au dollar (parité entre 1,1550 $ et 1,1600 $), qui constitue a priori un élément positif pour les origines Europe, sans que cela crée une dynamique de hausse pour autant. On note cependant que certains pays importateurs (Algérie, Arabie saoudite, Iran, Tunisie) sont au marché, cherchant les prix qui leur conviennent le mieux dans ce contexte extrêmement concurrentiel.

Pour tout savoir sur l'actualité des professionnels de la filière des grains, cliquez ici

En maïs, les ventes techniques et de la part des fonds ont animé la séance hier sur le CBOT. Les opérateurs gardent un œil sur la récolte états-unienne en cours (effectuée à environ 40 %), qui se passe plutôt dans de bonnes conditions. Les acteurs du marché travaillent toujours sans rapport officiel de l’USDA, donc sans donnée du Crop Progress et des conditions de culture hebdomadaires. On attend des températures plus élevées sur les semaines à venir dans la Corn Belt, selon les services météorologiques des Etats-Unis, et des conditions de semis satisfaisantes en Argentine et au Brésil. La Conab doit actualiser ce jour ses prévisions de récolte brésilienne. Un rapport privé hebdomadaire, baptisé Crop Watch (onze champs suivis exactement de la même façon dans neuf états producteurs depuis huit ans) et publié par Karen Braun (analyste en chef de Zaner Ag Hedge), fait état d’apparition de maladies dans les cultures, avec pour effet de faire baisser la note de rendement potentiel : 3,84 sur 5 cette semaine (encore le plus haut rendement depuis le début de cette étude) contre 4,09 la semaine passée (3 signifie autour de la moyenne, 4 solidement au-dessus de la moyenne). Les reculs sont les plus sensibles dans l’ouest de l’Iowa et dans le Minnesota.

La parité euro-dollar favorise toujours potentiellement les origines européennes. En France, les coupes se poursuivent, notamment dans le sud de la Bourgogne.

Côté macroéconomie, en France, le gouvernement fraîchement nommé présentera à la presse son projet de loi de finance pour 2026 ce jour en fin d’après-midi.

Fondamentaux :

- Ukraine, récoltes, blé et maïs : vues pour 2025-2026 à 59,1 Mt, dont 22 Mt en blé et 30 Mt en maïs, à la hausse par rapport à la prévision précédente (source : APK-Inform)

- Australie, blé, récolte : elle pourrait être abaissée entre 500 000 t et 1 Mt, en raison d’une trop grande sécheresse pendant la récolte (source : Bureau de la météo en Australie)

Commerce international :

- Algérie, blé dur, appel d’offres : 50 000 t origines optionnelles avec clôture de l’offre le 15 octobre avec quatre périodes de chargement (1er au 15 novembre, 16-30 novembre, 1er au 15 décembre et 16-31 décembre) (source : OAIC, Reuters, traders européens)

- Arabie saoudite, blé, achat : 500 000 t achetées à des investisseurs saoudiens à l’étranger (mer Noire, Australie et Brésil) pour des livraisons en avril 2026 (source : GFSA)

- Tunisie, blé tendre, prix d’achat : le prix le plus bas de l’offre proposée par le pays vendredi 10 octobre pour 100 000 t de blé tendre ressort à 254,58 $/t C&F ; Bunge est l’interlocuteur qui aurait proposé le prix le plus intéressant pour l’ensemble du lot en quatre chargements (entre le 5 novembre et le 15 décembre) ; Bunge, Ameropa, Casillo notamment participent à l’appel d’offres, tout ou partie ; l’appel d'offres est toujours ouvert (source : Reuter, traders européens).

Marchés physiques français du 13 octobre 2025 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2025 | oct.-déc. | 188,00 | N | 0,00 |

| Rendu La Pallice | 76/220/11 Récolte 2025 | oct.-déc. | 188,00 | N | 0,00 |

| Rendu Rouen | 76/220/11 Récolte 2025 | oct.-déc. | 188,00 | N | 0,00 |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2025 | oct.-déc. | 187,00 | N | 0,00 |

| Fob Moselle | meunier Récolte 2025 | oct.-déc. | 176,00 | N | 0,00 |

| Fob Rouen | FCW Supérieur A2 classe 1 majo. incluses Récolte 2025 | oct. | 195,09 | | -0,80 |

| Fob La Pallice | FAW Supérieur A2 classe 1 majo. incluses Récolte 2025 | oct. | 195,09 | | -0,50 |

| Départ Marne | BPMF 220 Hagberg Récolte 2025 | oct.-déc. | 177,00 | N | 0,00 |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2025 | oct.-déc. | 179,00 | N | 0,00 |

| Départ Sud-Est | meunier Récolte 2025 | oct.-déc. | 190,00 | N | 0,00 |

| Blé dur | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2025 | oct.-déc. | 240,00 | N | 0,00 |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2025 | oct.-déc. | 230,00-235,00 | N | 0,00 |

| Départ Sud-Est | normes semoulières Récolte 2025 | oct.-déc. | 240,00-250,00 | N | 0,00 |

| Maïs | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Bordeaux | Récolte 2025 | oct.-déc. | 179,50 | N | -1,00 |

| Rendu La Pallice | Récolte 2025 | oct.-déc. | 181,50 | N | -1,00 |

| Rendu Pontivy/Guingamp | Récolte 2025 | oct.-déc. | 184,50-186,50 | N | -1,00 |

| Fob Bordeaux | Récolte 2025 | oct.-déc. | 183,50 | N | -1,00 |

| Fob Rhin | Récolte 2025 | oct.-déc. | 183,50 | N | -1,00 |

| | Récolte 2025 | janv.-juin | 189,00 | N | 0,00 |

| Départ Sud-Est | Récolte 2025 | oct.-déc. | 190,00 | N | 0,00 |

| Orge fourragère | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2025 | oct.-déc. | 185,00 | N | 0,00 |

| Rendu Pontivy/Guingamp | Récolte 2025 | oct.-déc. | 179,00 | N | 0,00 |

| Fob Moselle | sans limit. d'orgettes Récolte 2025 | oct.-déc. | 165,00 | N | 0,00 |

| Départ Eure/Eure-et-Loir | Récolte 2025 | oct.-déc. | 171,00 | N | 0,00 |

| Départ Sud-Est | 65-67 kg/hl Récolte 2025 | oct.-déc. | 185,00 | N | 0,00 |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | | Variation |

|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2025 | janv.-juin | 176,00 | N | 0,00 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | | Variation |

|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2025 | janv.-juin | 180,50 | N | 0,00 |

Cotations des issues de meunerie du 7 octobre 2025

| Son fin blé tendre | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 131,00-133,00 | T | -3,00 |

| | pellets | dispo. | 139,00-141,00 | T | -5,00 |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 149,00-151,00 | T | -5,00 |

| Farine basse blé tendre | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 164,00-166,00 | T | -5,00 |

| Gruau de blé dur | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 169,00-171,00 | T | 0,00 |

Cotations commerciales des produits laitiers du 9 octobre 2025

| Poudre de lait | Spécifications | Échéance | euro/t | | Variation |

|---|

| | Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2170,00 | N | |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | | Variation |

|---|

| | Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 890,00 | N | |

| Babeurre | Spécifications | Échéance | euro/t | | Variation |

|---|

| | sans norme | dispo. | n.p. | | |

| | normes hollandaises | dispo. | n.p. | | |

Evolution dollar / euro du 13 octobre 2025

| Devise | Valeur à la clôture |

|---|

| 1 dollar US | 0,8644 euro |

| 1 euro | 1,1569 dollar |

Clôture du marché à terme de Chicago du 13 octobre 2025

| Matières premières | Clôture | Chicago |

|---|

| Blé | 496,75 | cents/bois. |

| Maïs | 410,75 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

Clôture du marché à terme Euronext du 13 octobre 2025

| Blé meunier (Euronext) |

|---|

| Echéance | Clôture |

|---|

| Déc. 2025 | 189,00 |

| Mars 2026 | 191,50 |

| Mai 2026 | 195,75 |

| Volume | 83190 |

| Maïs (Euronext) |

|---|

| Echéance | Clôture |

|---|

| Nov. 2025 | 183,50 |

| Mars 2026 | 185,25 |

| Juin 2026 | 189,00 |

| Volume | 3588 |

Cotations des marchés internationaux du 13 octobre 2025

| Energie | Echéance | Valeur à la clôture |

|---|

| Pétrole (Nymex) | Nov. 2025 | 59,49 $ |

| Indices des frets maritimes | du 13 octobre | Variation |

|---|

| Baltic Dry Index (BDI) | 2144 | 208,00 |

| Baltic Panamax Index (BPI) | 1806 | 42,00 |

| Baltic Capesize Index (BCI) | 3392 | 593,00 |

| Baltic Supramax Index (BSI) | 1400 | -2,00 |

| Baltic Handysize Index (BHSI) | 874 | 1,00 |