Les cours du blé sur Euronext ont gagné entre 0,50 €/t et 0,75 €/t sur les contrats mars, mai et septembre et 1 €/t sur décembre 2026, entre le 11 et le 12 décembre. Ceux du maïs ont clôturé quant à eux en baisse de 0,50 €/t sur mars, sont restés stables sur juin et ont cédé également 0,50 €/t sur août et novembre. Les mouvements de prix étaient essentiellement d’ordre technique, et ce, malgré des attaques de drones et mortiers russes sur le grand port maritime d’Odessa vendredi dernier. Celles-ci ont déclenché une coupure d’électricité et d’eau sur le port. Selon la marine ukrainienne, des cargos turcs ont été touchés par des frappes russes le 12 et le 13 décembre. Samedi dernier, un bateau flottant sous pavillon turc transportant de l’huile de tournesol en direction de l’Égypte a ainsi été touché. Mais selon Graintrade, cela ne devrait pas avoir d’effet sur les prix à l’exportation, toujours limités par l’offre mondiale abondante. Selon les analystes, les attaques devraient tirer vers le haut les coûts d’assurance et de fret pour les bateaux en provenance d’Ukraine, mais ceci serait compensé par la baisse des prix d’achat en départ. Et ce, alors que la récolte russe pour 2025 a encore été révisée en hausse, cette fois par le cabinet Ikar. Si les exportations russes de blé ont été soutenues sur le mois de novembre, elles ont ralenti sur le début décembre, signale Interfax d’après des données de l’interprofession russe des grains. Pour Dmitry Rylko, directeur d’Ikar cité par Interfax, « réaliser le potentiel d’exportation cette année sera extrêmement difficile ». En effet, les volumes supplémentaires sont localisés dans des régions éloignées des ports d’exportation. En Ukraine, si les volumes exportés sur le début de campagne accusent encore un retard par rapport à la campagne précédente, le rythme des exportations s’accélère sur le début décembre, signalent les douanes ukrainiennes. Du côté du maïs, la récolte a progressé de 5 points sur la semaine, selon le ministère de l’Agriculture ukrainien, alors que des pluies la retardent encore quelque peu. Par ailleurs, Graintrade signale une rétention des agriculteurs, insatisfaits des prix. Ceux-ci continuent en effet de reculer, avec l’afflux de volumes et les problèmes de qualité, selon APK-Inform.

Pour tout savoir sur l'actualité des marchés agricoles, cliquez ici

Sur les marchés à terme états-uniens, ce sont également les mouvements techniques qui ont prévalu, avec des ventes intervenues en blé et en maïs. Les cours ont fortement reculé en maïs sur les échéances de la récolte 2025, et dans une moindre mesure en blé. La pression baissière du soja a joué, de même que la concurrence du blé argentin à la fois sur le blé et le maïs. Dan Basse, président d’AgResources cité par Reuters, explique : « L’Argentine propose du blé faible en protéines sous les 200 $/t. Ils poussent ce blé partout où ils peuvent, et celui-ci rentre en compétition avec le maïs ». Ajoutons à cela l’abondante récolte chinoise en 2025. Le bureau national des statistiques chinois fait part d’une moisson de maïs à un niveau record de 301,2 Mt en 2025, réduisant les besoins d’importation.

Pour tout savoir sur l'actualité des professionnels de la filière des grains, cliquez ici

Sur le plan politique, la nouvelle stratégie nationale bas carbone (SNBC3) proposée par le ministère de l’Écologie prévoit « un objectif de réduction de consommation d’engrais minéraux azotés de 30 % en 2030 et de 50 % en 2050 », signalent nos confrères d’Agra. À retenir également, l’annonce par Euronext d’une extension des horaires de trading avec l’ajout d’une session vespérale de 18h30 à 20h30, pour attirer les investisseurs américains. Le prix journalier restera celui fixé à 18h30.

Fondamentaux :

- Chine, blé, production : 140,1 Mt, au même niveau que 2024 (source : Bureau national des statistiques)

- Chine, maïs, production : 301,2 Mt, soit 2,1 % de plus qu’en 2024 (source : Bureau national des statistiques)

- Russie, blé, production : 88,5 Mt en 2025 (source : Ikar)

- Russie, maïs, production : 16 Mt en 2025 (source : Ikar)

- Ukraine, maïs, récolte : achevée à 83 % au 11/12 contre 78 % la semaine passée, pour 25,366 Mt avec un rendement de 6,94 t/ha (source : ministère de l’Agriculture)

Commerce international :

- Russie, maïs, exportations : 62 000 t entre le 1er et le 10 décembre contre 127 900 t en 2024 (source : Syndicat russe des grains)

- Russie, orge, exportations : 17 500 t entre le 1er et le 10 décembre contre 76 600 t en 2024 (source : Syndicat russe des grains)

- Russie, grains, volumes traités par les ports russes : 46,5 Mt entre janvier et novembre 2025, en baisse de 34,2 % par rapport à 2024 (source : Association des ports maritimes russes)

- Ukraine, blé, exportations : 7,569 Mt au 11 décembre contre 9,175 Mt en 2024 (source : Douanes ukrainiennes)

- Ukraine, orge, exportations : 1,22 Mt au 11 décembre contre 1,898 Mt en 2024-2025 (source : Douanes ukrainiennes)

- Ukraine, maïs, exportations : 4,524 Mt au 11 décembre contre 7,969 Mt en 2024-2025 (source : Douanes ukrainiennes)

Marchés physiques français du 12 décembre 2025 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2025 | déc.-mars | 185,50 | N | 0,50 |

| Rendu La Pallice | 76/220/11 Récolte 2025 | janv.-mars | 186,00 | N | 0,50 |

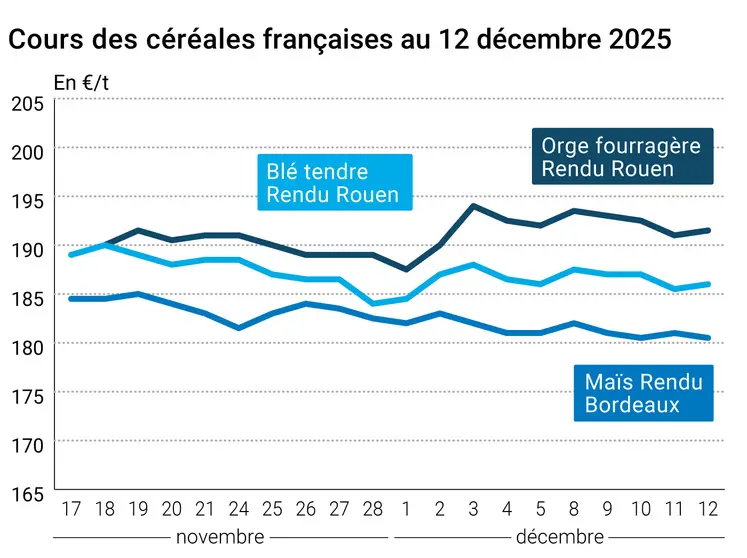

| Rendu Rouen | 76/220/11 Récolte 2025 | déc.-mars | 186,00 | N | 0,50 |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2025 | janv.-mars | 178,50 | N | 0,50 |

| Fob Moselle | meunier Récolte 2025 | déc.-mars | 180,50 | N | 0,50 |

| Fob Rouen | FCW Supérieur A2 classe 1 majo. incluses Récolte 2025 | déc. | 194,15 | | -2,00 |

| Fob La Pallice | FAW Supérieur A2 classe 1 majo. incluses Récolte 2025 | déc. | 194,45 | | -1,70 |

| Départ Marne | BPMF 220 Hagberg Récolte 2025 | déc.-mars | 175,50 | N | 0,50 |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2025 | déc.-mars | 177,50 | N | 0,50 |

| Départ Sud-Est | meunier Récolte 2025 | déc.-mars | 194,00 | N | 0,00 |

| Blé dur | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2025 | janv.-mars | 245,00 | N | 0,00 |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2025 | janv.-mars | 240,00-245,00 | N | 0,00 |

| Départ Sud-Est | normes semoulières Récolte 2025 | janv.-mars | 245,00 | N | 0,00 |

| Maïs | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Bordeaux | Récolte 2025 | déc.-mars | 180,50 | N | -0,50 |

| Rendu La Pallice | Récolte 2025 | janv.-mars | 185,50 | N | -0,50 |

| Rendu Pontivy/Guingamp | Récolte 2025 | janv.-mars | 180,50 | N | -0,50 |

| Fob Bordeaux | Récolte 2025 | janv.-mars | 185,50 | N | -0,50 |

| Fob Rhin | Récolte 2025 | janv.-juin | 191,00 | N | -1,00 |

| | Récolte 2026 | janv.-juin n+2 | 196,00 | V | |

| Départ Sud-Est | Récolte 2025 | déc.-mars | 194,00 | N | 0,00 |

| Orge fourragère | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2025 | janv.-mars | 191,50 | N | 0,50 |

| Rendu Pontivy/Guingamp | Récolte 2025 | janv.-mars | 186,50-190,50 | N | 0,50 |

| Fob Moselle | sans limit. d'orgettes Récolte 2025 | déc.-mars | 176,50 | N | 0,50 |

| Départ Eure/Eure-et-Loir | Récolte 2025 | janv.-mars | 178,50 | N | 0,50 |

| Départ Sud-Est | 65-67 kg/hl Récolte 2025 | déc.-mars | 185,00 | N | 0,00 |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | | Variation |

|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2025 | janv.-juin | 188,00 | N | 0,00 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | | Variation |

|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2025 | janv.-juin | 191,00 | N | 0,00 |

Cotations des issues de meunerie du 9 décembre 2025

| Son fin blé tendre | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 131,00-133,00 | T | 2,00 |

| | pellets | dispo. | 146,00-148,00 | T | 7,00 |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 154,00-156,00 | T | 0,00 |

| Farine basse blé tendre | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 169,00-171,00 | T | 0,00 |

| Gruau de blé dur | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 169,00-171,00 | T | 0,00 |

Cotations commerciales des produits laitiers du 11 décembre 2025

| Poudre de lait | Spécifications | Échéance | euro/t | | Variation |

|---|

| | Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2080,00 | N | |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | | Variation |

|---|

| | Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 975,00 | N | |

| Babeurre | Spécifications | Échéance | euro/t | | Variation |

|---|

| | sans norme | dispo. | n.p. | | |

| | normes hollandaises | dispo. | n.p. | | |

Evolution dollar / euro du 12 décembre 2025

| Devise | Valeur à la clôture |

|---|

| 1 dollar US | 0,8524 euro |

| 1 euro | 1,1731 dollar |

Clôture du marché à terme de Chicago du 12 décembre 2025

| Matières premières | Clôture | Chicago |

|---|

| Blé | 529,25 | cents/bois. |

| Maïs | 440,75 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

Clôture du marché à terme Euronext du 12 décembre 2025

| Blé meunier (Euronext) |

|---|

| Echéance | Clôture |

|---|

| Mars 2026 | 189,00 |

| Mai 2026 | 191,75 |

| Sept. 2026 | 196,25 |

| Volume | 64118 |

| Maïs (Euronext) |

|---|

| Echéance | Clôture |

|---|

| Mars 2026 | 185,75 |

| Juin 2026 | 188,00 |

| Août 2026 | 193,00 |

| Volume | 2567 |

Cotations des marchés internationaux du 12 décembre 2025

| Energie | Echéance | Valeur à la clôture |

|---|

| Pétrole (Nymex) | Janv. 2026 | 57,44 $ |

| Indices des frets maritimes | du 12 décembre | Variation |

|---|

| Baltic Dry Index (BDI) | 2205 | -89,00 |

| Baltic Panamax Index (BPI) | 1688 | -36,00 |

| Baltic Capesize Index (BCI) | 3706 | -221,00 |

| Baltic Supramax Index (BSI) | 1371 | -16,00 |

| Baltic Handysize Index (BHSI) | 805 | -9,00 |