Marché des céréales du 11 février 2026 -FranceAgriMer a abaissé de 300 000 t les exportations de blé français sur pays tiers

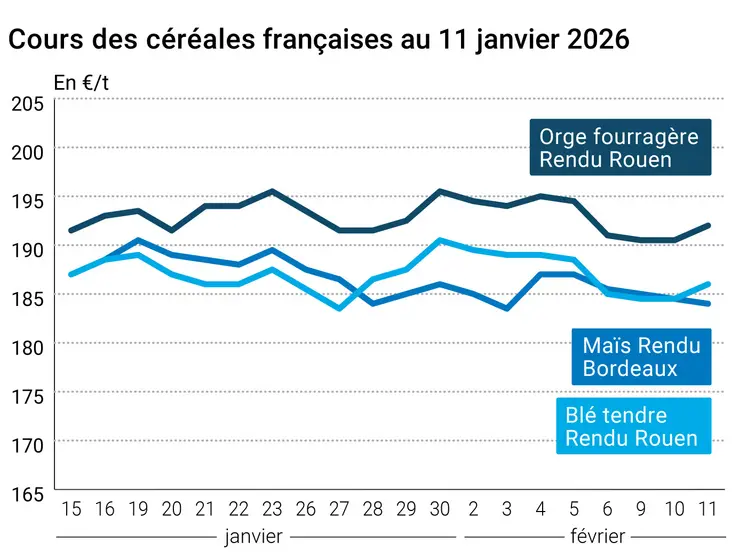

L’évolution des prix du blé, de l’orge et du maïs français entre le 10 et le 11 février 2026, expliquée par La Dépêche-Le Petit Meunier.

L’évolution des prix du blé, de l’orge et du maïs français entre le 10 et le 11 février 2026, expliquée par La Dépêche-Le Petit Meunier.

Les cours du blé sur Euronext ont progressé sur l’ensemble des échéances ouvertes (entre +1 €/t et +1,50 €/t) entre le 10 et le 11 février 2026. Et ce, dans le sillage du contrat blé sur le CBOT. L’affaiblissement de l’euro face au dollar a permis d’accentuer la hausse tarifaire. On enregistre +1 €/t sur l’échéance mars 2026, +1,50 €/t sur l’échéance mai 2026 (la plus travaillée), +1,50 €/t sur l’échéance septembre 2026 et +1,25 €/t sur l’échéance décembre 2026. Dans le dernier rapport hebdomadaire de positions des traders d'Euronext, au vendredi 6 février 2026, les opérateurs dits financiers (c'est-à-dire l'ensemble des catégories excepté les entreprises commerciales) ont diminué leur position nette courte sur le blé (d'environ 22 400 lots) pour atteindre environ -81 400 lots.

Pour tout savoir sur l'actualité des marchés agricoles, cliquez ici

Sur le marché physique français, le prix du blé tendre en rendu Rouen, sa place de référence, a gagné 1,50 €/t sur la période février-mars, d’un jour sur l’autre.

__________________________________________________

Le conseil spécialisé grandes cultures de FranceAgriMer (FAM) a révisé les bilans céréaliers français. On en retiendra :

- En blé tendre, une hausse des stocks finaux à 3,05 Mt (contre 2,8 Mt estimées en janvier), en raison d’une baisse de 300 000 t des exportations vers pays tiers, à 7,2 Mt. FAM a relevé une vente de 5 000 t vers l’Algérie, non confirmée. Sur les six premiers mois de la campagne, les chargements ont été dynamiques, notamment sur les pays tiers, avec le Maroc comme premier client devant la Belgique.

- En orges, on enregistre une belle hausse des exportations (passant de 6,031 Mt à 6,253 Mt), avec une hausse marquée des ventes vers les pays tiers (passant de 3,35 Mt à 3,7 Mt). L’Arabie saoudite (700 000 t importées sur les six premiers mois de la campagne) devient la deuxième destination, en lieu et place de la Belgique ; la Chine occupe toujours la première place du podium. Le stock final s’établit à 1,367 Mt, contre 1,553 Mt. FAM a relevé une vente de 13 000 t à l’Algérie, confirmée et qui pourrait même s’élevée à 30 000 t.

- En maïs, les exportations sur la première partie de la campagne ont atteint 2,6 Mt (contre 1,7 Mt l’an dernier sur la même période). Cependant, le stock final s’alourdit, passant de 2,16 Mt à 2,19 Mt.

A l’échelle européenne, FAM a souligné que le blé tendre est plus compétitif que le maïs dans les formulations en alimentation animale. Les opérateurs surveillent les éventuels dégâts occasionnés par le gel du mois dernier en Europe orientale.

Au niveau mondial, FAM a indiqué que les prix internationaux en blé ont baissé en décembre, confirmant la tendance baissière sur l’année 2025. En maïs, l’abondance de l’offre mondiale a pesé sur les prix des origines sud-américaines (Brésil et Argentine).

__________________________________________________

Sur le CBOT, les prix du blé ont grimpé sur l’ensemble des échéances ouvertes (de +0,25 cts$/t à +9 cts$/t) entre le 10 et le 11 février 2026, en raison d’achats techniques. La hausse tarifaire a été quelque peu limitée par le renforcement du dollar vis-à-vis de l’euro. On enregistre +9 cts$/t sur l’échéance mars 2026, +7,25 cts$/t sur l’échéance mai 2026 (la plus travaillée), +6,25 cts$/t sur l’échéance juillet 2026 et +5,75 cts$/t sur l’échéance septembre 2026. Un temps plus chaud dans les plaines états-uniennes pourrait sortir le blé d'hiver de la dormance, le rendant potentiellement vulnérable à d’éventuels dégâts de gel à venir, indique Brownfield. StoneX rapporte de son côté qu’au Brésil, les conditions de culture de la safrinha et l'humidité du sol sont satisfaisantes en ce début d’année.

Les cours du maïs sur Euronext ont gagné un peu de terrain sur l’ensemble des échéances ouvertes (de +0,50 €/t à +1 €/t) entre le 10 et le 11 février 2026. On enregistre +0,75 €/t sur l’échéance mars 2026, +0,50 €/t sur l’échéance juin 2026 (la plus travaillée), +0,50 €/t sur l’échéance août 2026 et +0,25 €/t sur l’échéance novembre 2026. Dans le dernier rapport hebdomadaire de positions des traders d'Euronext, au vendredi 6 février 2026, les opérateurs financiers (c'est-à-dire l'ensemble des catégories excepté les entreprises commerciales) ont diminué leur position nette longue sur le maïs (d'environ 700 lots) pour atteindre environ 700 lots.

Sur le marché physique français, le prix du maïs en rendu Bordeaux, sa place de référence, a perdu 0,50 €/t sur la période février-mars, d’un jour sur l’autre.

Sur le CBOT, les cours du maïs ont évolué de façon irrégulière sur l’ensemble des échéances ouvertes (de -1,25 cts$/t à +2,25 cts$/t) entre le 10 et le 11 février 2026, à la baisse sur les trois premiers termes et à la hausse sur les suivants. On enregistre -1,25 cts$/t sur l’échéance mars 2026 (la plus travaillée), -0,75 cts$/t sur l’échéance mai 2026, -0,50 cts$/t sur l’échéance juillet 2026 et +1,25 cts$/t sur l’échéance septembre 2026. En Amérique du Sud, on attend des prévisions de pluie pour les régions sèches de l'Argentine et du sud du Brésil. Dans ce dernier pays, l’intensité des précipitations engendrent des problèmes logistiques d’acheminement de la marchandise vers les ports d’exportation. Les opérateurs surveillent l’évolution des stocks d’éthanol états-unien, qui s’est étoffé d’une semaine sur l’autre. Par ailleurs, les opérateurs sont dans l’attente de la publication le 12 février du rapport mensuel de la Conab.

Pour tout savoir sur l'actualité des professionnels de la filière des grains, cliquez ici

Côté macroéconomie, les cours du pétrole ont progressé sur le marché mondial entre le 10 et le 11 février 2026, affichant +0,60 $ le baril à Londres (Brent) sur l’échéance avril 2026 et +0,67 $ le baril à New York (Nymex WTI) sur l’échéance mars 2026. Et ce, dans un contexte de tensions autour de l’évolution des échanges entre les Etats-Unis et l’Iran sur le dossier du nucléaire. Le marché s’inquiète du fait que les États-Unis aient déployé un nombre important de moyens navals dans la région pour protéger la navigation dans le détroit d’Ormuz par lequel transite près de 20 % de la production mondiale d’or noir, souligne l’AFP. Par ailleurs, les stocks commerciaux de pétrole brut ont nettement progressé aux Etats-Unis, à la surprise générale, en raison d’une baisse des exportations et d’une augmentation des importations, selon l’Agence américaine d’information sur l’énergie (EIA).

L’euro s’est de nouveau légèrement affaibli face au dollar, passant de 1,1889 $ le 10 février 2026 à 1,1876 $ le 11 février 2026 (-0,10 %), selon le site Forex, ce qui soutient les exportations de marchandises européennes sur le marché mondial. Les bons chiffres de l’emploi aux Etats-Unis a soutenu le billet vert.

Commerce international :

- Etats-Unis, maïs, vente à l’exportation : 230 560 t sur 2025-2026, vers une destinations inconnue (source : USDA)

Bulletin Céré’Obs de FranceAgriMer :

(semaine 48, du 25 novembre au 1er décembre 2025)

| Conditions de culture | Etat "bon à très bon" | S-1 | N-1 |

| Blé tendre d'hiver | 96% | 97% | 86% |

| Orge d'hiver | 96% | 96% | 81% |

| Orge de printemps | |||

| Blé dur | |||

| Maïs grain | 59% | 59% | 75% |

| Semis | S | S-1 | N-1 |

| Blé tendre d'hiver | 99 % | 98 % | 96 % |

| Orge d'hiver | 100 % | 99% | 98 % |

| Orge de printemps | |||

| Blé dur | 88 % | 84% | 76 % |

| Maïs grain |

| Récolte | S | S-1 | N-1 |

| Blé tendre d'hiver | |||

| Orge d'hiver | |||

| Orge de printemps | |||

| Blé dur | |||

| Maïs grain | 100 % | 99 % | 93 % |

Marchés physiques français du 11 février 2026 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2025 | févr.-mars | 185,00 | N | -4,50 |

| Rendu La Pallice | 76/220/11 Récolte 2025 | févr.-mars | 186,00 | N | -3,50 |

| Rendu Rouen | 76/220/11 Récolte 2025 | févr.-mars | 186,00 | N | -3,00 |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2025 | févr.-mars | 183,00 | N | -8,50 |

| Fob Moselle | meunier Récolte 2025 | févr.-mars | 178,00 | N | -4,00 |

| Fob Rouen | FCW Supérieur A2 classe 1 majo. incluses Récolte 2025 | févr. | 197,31 | N | -4,20 |

| Fob La Pallice | FAW Supérieur A2 classe 1 majo. incluses Récolte 2025 | févr. | 197,31 | N | -4,20 |

| Départ Marne | BPMF 220 Hagberg Récolte 2025 | févr.-mars | 177,00 | N | -4,00 |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2025 | févr.-mars | 177,00 | N | -5,00 |

| Départ Sud-Est | meunier Récolte 2025 | févr.-mars | 195,00 | N | 0,00 |

| Blé dur | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2025 | févr.-mars | 240,00 | N | -2,50 |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2025 | févr.-mars | 235,00-240,00 | N | -2,50 |

| Départ Sud-Est | normes semoulières Récolte 2025 | févr.-mars | 235,00 | N | -7,50 |

| Maïs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Bordeaux | Récolte 2025 | févr.-mars | 184,00 | N | -3,00 |

| Rendu La Pallice | Récolte 2025 | févr.-mars | 185,00 | N | -3,00 |

| Rendu Pontivy/Guingamp | Récolte 2025 | févr.-juin | 184,50 | N | -5,50 |

| Fob Bordeaux | Récolte 2025 | févr.-mars | 188,50 | N | -2,50 |

| Fob Rhin | Récolte 2025 | févr.-juin | 191,00 | N | -1,00 |

| Récolte 2026 | janv.-juin | 196,00 | N | 2,00 | |

| Départ Sud-Est | Récolte 2025 | févr.-juin | 195,00 | N | 0,00 |

| Orge fourragère | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2025 | févr.-mars | 192,00 | T | -3,00 |

| Rendu Pontivy/Guingamp | Récolte 2025 | févr.-mars | 191,00 | T | -4,00 |

| Fob Moselle | sans limit. d'orgettes Récolte 2025 | févr.-mars | 171,00 | N | -5,00 |

| Départ Eure/Eure-et-Loir | Récolte 2025 | févr.-mars | 178,00 | T | -3,00 |

| Départ Sud-Est | 65-67 kg/hl Récolte 2025 | févr.-mars | 184,00 | N | -3,50 |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2025 | févr.-juin | 186,00 | T | 0,00 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2025 | févr.-juin | 185,00-187,00 | A/V | -0,50 |

Cotations des issues de meunerie du 10 février 2026

| Son fin blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 144,00-146,00 | T | 0,00 | |

| pellets | dispo. | 154,00-156,00 | T | 0,00 |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 159,00-161,00 | T | 0,00 |

| Farine basse blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 169,00-171,00 | T | 5,00 |

| Gruau de blé dur | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 169,00-171,00 | T | 5,00 |

Cotations commerciales des produits laitiers du 5 février 2026

| Poudre de lait | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2040,00 | N | 0,00 |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 1045,00 | T | 4,00 |

| Babeurre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| sans norme | dispo. | n.p. | |||

| normes hollandaises | dispo. | n.p. |

Evolution dollar / euro du 12 février 2026

| Devise | Valeur à la clôture |

|---|---|

| 1 dollar US | 0,8422 euro |

| 1 euro | 1,1874 dollar |

Clôture du marché à terme de Chicago du 12 février 2026

| Matières premières | Clôture | Chicago |

|---|---|---|

| Blé | 552,50 | cents/bois. |

| Maïs | 431,25 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

Clôture du marché à terme Euronext du 12 février 2026

| Blé meunier (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mars 2026 | 192,25 |

| Mai 2026 | 192,25 |

| Sept. 2026 | 196,50 |

| Volume | 119805 |

| Maïs (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mars 2026 | 190,50 |

| Juin 2026 | 190,50 |

| Août 2026 | 194,25 |

| Volume | 2286 |

Cotations des marchés internationaux du 12 février 2026

| Energie | Echéance | Valeur à la clôture |

|---|---|---|

| Pétrole (Nymex) | Mars 2026 | 62,84 $ |

| Indices des frets maritimes | du 11 février | Variation |

|---|---|---|

| Baltic Dry Index (BDI) | 1958 | 76,00 |

| Baltic Panamax Index (BPI) | 1735 | 65,00 |

| Baltic Capesize Index (BCI) | 2914 | 143,00 |

| Baltic Supramax Index (BSI) | 1140 | 17,00 |

| Baltic Handysize Index (BHSI) | 657 | 11,00 |