Les cours du blé ont cédé 1,50 €/t sur les échéances mars et mai d’Euronext, et 1,25 €/t sur septembre et décembre 2026. Ceux du maïs ont reculé de façon moins prononcée, perdant 0,75 €/t sur mars et juin et restant stables sur les échéances suivantes. La baisse du dollar index s’est mécaniquement répercutée sur la paire euro-dollar, avec le renforcement de la monnaie européenne hier qui a rendu les importations de céréales européennes plus chères pour les pays hors zone euro. En outre, la bourse de Rosario a révisé en forte hausse son estimation de la récolte argentine, évaluée à un niveau record de 27,7 Mt, au-dessus du chiffre avancé par la Bourse de Buenos Aires. Cette origine a d’ores et déjà commencé à concurrencer les céréales européennes sur cette fin d’année 2025. Les cotations du blé fourrager ukrainien n’étaient pas en reste non plus. APK-Inform rapporte leur repli sur la semaine. Du côté de la Russie, Igor Pavensky de Rusagrotrans a dévoilé à Interfax les prévisions d’exportations de céréales pour la Russie, elles aussi en nette hausse. La géopolitique en mer Noire a finalement peu joué sur les prix en dehors d’une réaction passagère. De son côté, la Tunisie a acheté hier 125 000 t de blé tendre, 100 000 t de blé dur et 125 000 t d’orge fourragère. À noter que le prix d’achat de l’orge fourragère est supérieur à celui du blé, souligne Argus Media, preuve de la demande soutenue en orge fourragère.

Sur le marché physique français, les prix ont suivi les marchés à terme à la baisse. Les vendeurs ressortent en maïs sur le Rhin.

Pour tout savoir sur l'actualité des marchés agricoles, cliquez ici

Aux États-Unis, les cours du blé et du maïs ont gagné du terrain sur les différents marchés à terme (à l’exception de Kansas City en blé d’hiver). C’est toujours le recul du dollar index qui a favorisé la compétitivité des grains états-uniens. Ajoutons à cela des chiffres de ventes à l’exportation particulièrement élevés en blé et en maïs pour la semaine du 13 novembre, selon l’USDA qui rattrape toujours ses retards de publication liés au shutdown. Dans le même temps, une vente exceptionnelle de maïs a été rapportée. Le Census Bureau a également publié les chiffres d’exportation de blé et de maïs sur le mois de septembre, à des niveaux largement supérieurs à ceux de l’an passé (+ 60,9 % pour le maïs notamment), apportant encore un peu plus de soutien aux prix. Néanmoins, la concurrence internationale risque de s’avérer rude sur la deuxième moitié de campagne, avec la forte récolte argentine, mais aussi le dynamisme des exportations australiennes. En maïs, la Conab a révisé hier en très légère hausse sa prévision de production au Brésil, elle aussi toujours à un niveau très important.

Pour tout savoir sur l'actualité des professionnels de la filière des grains, cliquez ici

Sur le plan politique, nos confrères d'Agra signale l’adoption de nouveaux ajustements au Mécanisme de taxe carbone aux frontières sur les engrais (MACF) par Bruxelles, destinés à limiter l’augmentation des prix des engrais. Le Copa-Cogeca, représentant les agriculteurs et coopératives européennes, ne se dit pas satisfait de ces mesures. Par ailleurs, toujours selon le média, la Commission européenne a soumis les importations d’urée russe à enregistrement, en compliquant encore leur entrée dans l'Union européenne, après la hausse dissuasive des taxes à l’importation intervenue cet été.

Fondamentaux :

- Argentine, blé, production : 27,7 Mt contre 24,5 Mt précédemment (source : Bourse de Rosario)

- Brésil, maïs, production : 138,88 Mt contre 138,84 Mt précédemment (source : Conab)

Commerce international :

- États-Unis, blé, ventes à l’exportation : 850 400 t la semaine se terminant le 13 novembre (source : USDA)

- États-Unis, maïs, ventes à l’exportation : 2,380 Mt la semaine se terminant le 13 novembre (source : USDA)

- États-Unis, maïs, vente exceptionnelle : 186 000 t pour une destination inconnue (source : USDA)

- États-Unis, blé, exportations : 3,23 Mt en septembre 2025 (source : Census Bureau)

- États-Unis, maïs, exportations : 6,98 Mt en septembre 2025 soit 60,9 % de plus qu’en 2024 (source : Census Bureau)

- Thaïlande, blé fourrager, achat : 60 000 t pour livraison en janvier 2026 à 235,9 $/t CAF (source : Graintrade)

- Ukraine, blé fourrager, prix : 204-211 $/t rendu Odessa au 11 décembre (source : APK-Inform)

- Russie, blé, exportations : 44 Mt pour 2025-2026 contre 42,1 Mt en 2024-2025 (source : Rusagrotrans)

- Russie, orge, exportations : 5,3 Mt pour 2025-2026 contre 4,7 Mt en 2024-2025 (source : Rusagrotrans)

- Russie, maïs, exportations : 3,8 Mt pour 2025-2026 contre 3,2 Mt en 2024-2025 (source : Rusagrotrans)

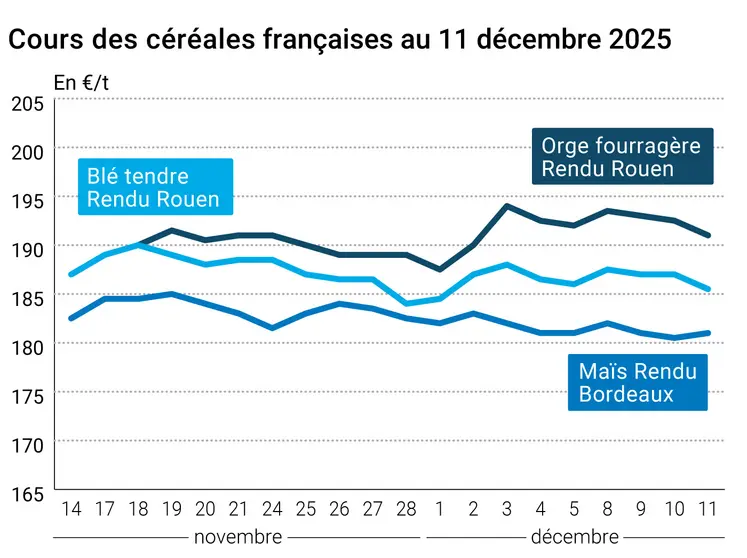

Marchés physiques français du 11 décembre 2025 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2025 | déc.-mars | 185,00 | N | -1,50 |

| Rendu La Pallice | 76/220/11 Récolte 2025 | janv.-mars | 185,50 | N | -1,50 |

| Rendu Rouen | 76/220/11 Récolte 2025 | déc.-mars | 185,50 | N | -1,50 |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2025 | janv.-mars | 178,00 | N | -1,50 |

| Fob Moselle | meunier Récolte 2025 | déc.-mars | 180,00 | N | -1,50 |

| Fob Rouen | FCW Supérieur A2 classe 1 majo. incluses Récolte 2025 | déc. | 196,15 | | -0,30 |

| Fob La Pallice | FAW Supérieur A2 classe 1 majo. incluses Récolte 2025 | déc. | 196,15 | | -0,30 |

| Départ Marne | BPMF 220 Hagberg Récolte 2025 | déc.-mars | 175,00 | N | -1,50 |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2025 | déc.-mars | 177,00 | N | -1,50 |

| Départ Sud-Est | meunier Récolte 2025 | déc.-mars | 194,00 | N | 0,00 |

| Blé dur | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2025 | janv.-mars | 245,00 | N | 0,00 |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2025 | janv.-mars | 240,00-245,00 | N | 0,00 |

| Départ Sud-Est | normes semoulières Récolte 2025 | janv.-mars | 245,00 | N | 0,00 |

| Maïs | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Bordeaux | Récolte 2025 | déc.-mars | 181,00 | N | -0,50 |

| Rendu La Pallice | Récolte 2025 | janv.-mars | 186,00 | N | -0,50 |

| Rendu Pontivy/Guingamp | Récolte 2025 | janv.-mars | 181,00 | N | -0,50 |

| Fob Bordeaux | Récolte 2025 | janv.-mars | 186,00 | N | -0,50 |

| Fob Rhin | Récolte 2025 | janv.-juin | 192,00 | N | -1,00 |

| | Récolte 2026 | janv.-juin n+2 | n.p. | | |

| Départ Sud-Est | Récolte 2025 | déc.-mars | 194,00 | N | 0,00 |

| Orge fourragère | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2025 | janv.-mars | 191,00 | N | -1,50 |

| Rendu Pontivy/Guingamp | Récolte 2025 | janv.-mars | 186,00-190,00 | N | -1,50 |

| Fob Moselle | sans limit. d'orgettes Récolte 2025 | déc.-mars | 176,00 | N | -1,50 |

| Départ Eure/Eure-et-Loir | Récolte 2025 | janv.-mars | 178,00 | N | -1,50 |

| Départ Sud-Est | 65-67 kg/hl Récolte 2025 | déc.-mars | 185,00 | N | 0,00 |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | | Variation |

|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2025 | janv.-juin | 188,00 | N | 0,00 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | | Variation |

|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2025 | janv.-juin | 191,00 | N | 0,00 |

Cotations des issues de meunerie du 9 décembre 2025

| Son fin blé tendre | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 131,00-133,00 | T | 2,00 |

| | pellets | dispo. | 146,00-148,00 | T | 7,00 |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 154,00-156,00 | T | 0,00 |

| Farine basse blé tendre | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 169,00-171,00 | T | 0,00 |

| Gruau de blé dur | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 169,00-171,00 | T | 0,00 |

Cotations commerciales des produits laitiers du 11 décembre 2025

| Poudre de lait | Spécifications | Échéance | euro/t | | Variation |

|---|

| | Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2080,00 | N | |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | | Variation |

|---|

| | Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 975,00 | N | |

| Babeurre | Spécifications | Échéance | euro/t | | Variation |

|---|

| | sans norme | dispo. | n.p. | | |

| | normes hollandaises | dispo. | n.p. | | |

Evolution dollar / euro du 11 décembre 2025

| Devise | Valeur à la clôture |

|---|

| 1 dollar US | 0,8537 euro |

| 1 euro | 1,1714 dollar |

Clôture du marché à terme de Chicago du 11 décembre 2025

| Matières premières | Clôture | Chicago |

|---|

| Blé | 534,50 | cents/bois. |

| Maïs | 435,25 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

Clôture du marché à terme Euronext du 11 décembre 2025

| Blé meunier (Euronext) |

|---|

| Echéance | Clôture |

|---|

| Mars 2026 | 188,50 |

| Mai 2026 | 191,00 |

| Sept. 2026 | 195,75 |

| Volume | 43792 |

| Maïs (Euronext) |

|---|

| Echéance | Clôture |

|---|

| Mars 2026 | 186,25 |

| Juin 2026 | 188,00 |

| Août 2026 | 193,50 |

| Volume | 2435 |

Cotations des marchés internationaux du 11 décembre 2025

| Energie | Echéance | Valeur à la clôture |

|---|

| Pétrole (Nymex) | Janv. 2026 | 57,60 $ |

| Indices des frets maritimes | du 11 décembre | Variation |

|---|

| Baltic Dry Index (BDI) | 2294 | -136,00 |

| Baltic Panamax Index (BPI) | 1724 | -40,00 |

| Baltic Capesize Index (BCI) | 3927 | -357,00 |

| Baltic Supramax Index (BSI) | 1387 | -18,00 |

| Baltic Handysize Index (BHSI) | 814 | -9,00 |