COTidienne

Marché des céréales du 10 février 2026 - Les cours mondiaux des céréales insensibles à la publication du rapport Wasde de l’USDA

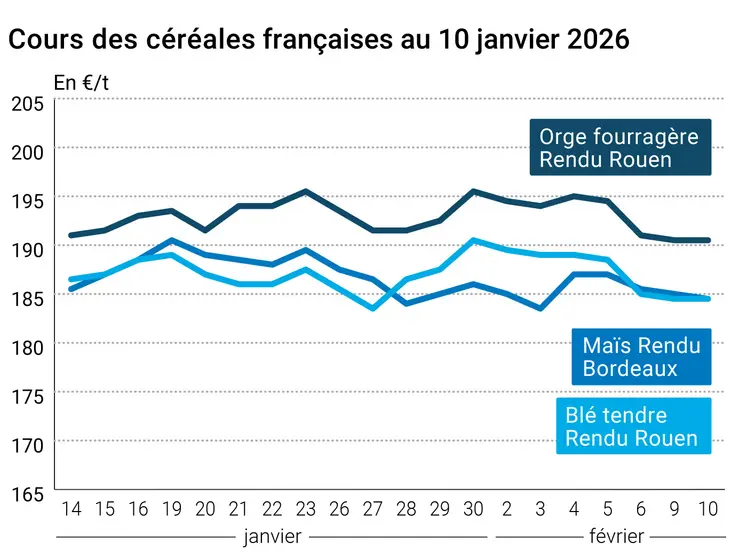

L’évolution des prix du blé, de l’orge et du maïs français entre le 9 et le 10 février 2026, expliquée par La Dépêche-Le Petit Meunier.

L’évolution des prix du blé, de l’orge et du maïs français entre le 9 et le 10 février 2026, expliquée par La Dépêche-Le Petit Meunier.

Les cours des principaux contrats à terme sur le blé et sur le maïs ont très peu évolué ce mardi 10 février 2026 sur le CBOT comme sur Euronext et pour toutes les échéances concernées. Le boisseau de blé à Chicago a reculé de 0,5 cts$ à 528,25 cts$ sur l’échéance la plus travaillée de mars et celui de maïs est resté inchangé à 428,75 cts$. sur celle de mars. En Europe, le terme de mars, comme ceux de mai (le plus travaillé) et de septembre, sont demeurés inchangés tout comme celui de juin (le plus travaillé) en maïs. Les prix des céréales européennes étaient sans grande direction hier, avec un maïs, par exemple, en très légère baisse sur mars puis à l’équilibre sur juin, ensuite en hausse sur août et novembre mais en très légère baisse ensuite. A noter aussi que le blé et le maïs cotés sur Euronext continuent d’évoluer très proches l’un de l’autre, aux alentours de 189 €/t (fourchette très étroite de 189 à 189,50 €/t) pour les deux échéances les plus traitées.

Les prix sur les marchés physiques hexagonaux ont évolué à la marge sur la période février-mars, stagnant en blé tendre, blé dur et orge fourragère, et perdant 0,50 €/t en maïs.

Pour tout savoir sur l'actualité des marchés agricoles, cliquez ici

Les marchés de céréales étaient dans l’attente de la publication du rapport sur l’offre et la demande mondiales agricoles de l’USDA, mardi 18 h heure de Paris. Personne n’attendait de substantifiques modifications et il n’y en a pas eu. La production mondiale de blé et de maïs des principaux pays fournisseurs a très peu évolué entre la prévision de janvier et celle de février. Elle est cependant en nette hausse par rapport à 2024-2025 en blé, passant de 800,43 Mt à 841,8 Mt. On note simplement un relèvement de la production en Argentine en blé (+ 300 000 t à 27,8 Mt). Les importations, les exportations et les utilisations domestiques sont quasiment au même niveau que le mois dernier. Seuls les stocks finaux mondiaux sont légèrement réévalués en baisse (-740 000 t), à 277,51 Mt contre 278,25 Mt en janvier (Etats-Unis, Australie et UE en hausse, mais Canada et Ukraine en baisse). Sur le plan des cultures, on rapporte de possibles débuts de sortie de période de dormance pour les cultures d’hiver aux Etats-Unis avec les derniers réchauffements de températures, ce qui pourrait exposer les végétaux à un brusque refroidissement le cas échéant. Les craintes de dégâts dues au froid en zone mer Noire semblent s’éloigner mais les interventions russes sur les infrastructures de logistique et énergétiques en Ukraine continuent de gêner les opérations d’exportations. Le bureau des affaires agricoles étatsunien a récemment indiqué que l’Inde avait décidé d’abaisser les surfaces de semis consacrées au colza au profit du blé. Globalement, les acteurs du marché du blé continuent d’être plus sensibles à l’argument d’une offre abondante pour répondre à la demande mondiale qu’aux risques qui peuvent être mis en avant.

Pour tout savoir sur l'actualité des professionnels de la filière des grains, cliquez ici

Même son de cloche en maïs avec là aussi un rapport Wasde sans grands changements. La production mondiale a été revue un tout petit peu en baisse, à 1 295,91 Mt en février contre 1 296,01 Mt en janvier. Les postes importations et exportations du bilan évoluent très peu alors que les utilisations domestiques pour l’ensemble des pays sont corrigées à la hausse (+1,49 Mt avec le Mexique et les pays du sud-est asiatique tirant ce chiffre vers le haut). En conséquence, l’USDA a revu en baisse les stocks finaux de maïs dans le monde pour cette fin de campagne : 288,98 Mt en février contre 290,91 Mt (-1,93 Mt) avec un recul des stocks finaux pour les Etats-Unis (-2,5 Mt) et le Mexique mais une hausse de 800 000 t pour l’Ukraine. En parallèle, les opérateurs continuent toujours de scruter les conditions de développement des cultures en Argentine tout comme l’évolution de la première moisson brésilienne et les conditions de semis de la seconde récolte (Safrinha), jugées comme plutôt favorables en ce moment, également au Brésil. Les acteurs du marché s’interrogent aussi, selon Reuters, sur la révision assez conséquente opérée par l’USDA sur les surfaces semées en maïs aux Etats-Unis : vues désormais à 91,3 millions d’acres (36,94 Mha) contre 90 millions (36,42 Mha) seulement en décembre (soit +1,3 %), un changement assez inhabituel à cette période de l’année, et +5,2 % par rapport à juin 2025, une modification encore plus surprenante. Ce soir seront publiés les statistiques concernant la production d’éthanol aux Etats-Unis. Côté prix à l’exportation, l’avantage est toujours au maïs origine Argentine, la plus concurrentielle à cette date, versus un trio d’origine (Brésil, Etats-Unis, Ukraine) qui se livrent une compétition acharnée derrière l’Argentine. En Ukraine, il resterait encore environ (en l’absence de chiffre officiel) 367 000 t de maïs à récolter, un maïs d’une qualité moindre que le reste de la récolte en raison d’une succession de périodes de gel/dégel selon BarvaInvest.

Côté météorologie, en Europe, les températures demeurent supérieures de 3 à 5 °C aux normales de saison, tout comme les pluies, à l’exception du Nord de la Pologne pour la période du 10 au 17 février. En zone mer Noire, on attend des pluies en Ukraine et en Russie. Les températures remonteraient un peu (Ukraine ouest, plaines centrales russes et nord-ouest de la Russie) mais sur des niveaux encore très bas (-20 °C plutôt que -25 °C).

Fondamentaux :

- France, blé tendre, surfaces d’hiver : vues à 4,6 Mha, + 2,8 % sur un an (source : Agreste)

- France, blé dur, surfaces d’hiver : vues à 200 000 ha, stables (source : Agreste)

- France, orge, surfaces d’hiver : vues à 1,26 Mha, en huasse (source : Agreste)

- France, triticale, surfaces d’hiver : vues à 313 000 ha contre 305 000 ha en décembre et + 4,5 % sur un an (source : Agreste)

Exportations et importations européennes pour la semaine 32 terminée le 8 février 2025 :

| en tonnes | Cumulé 2025/26 | S32 2025/26 | Cumulé 2024/25 | S32 2024/25 |

| Blé tendre (export) | 13 428 561 | 132 602 | 13 172 187 | 345 802 |

| Orge (export) | 5 952 685 | 1 740 | 3 106 117 | 261 447 |

| Maïs (export) | 869 750 | 29 206 | 1 198 486 | 91 466 |

| Maïs (import) | 10 387 692 | 102 344 | 12 737 928 | 506 832 |

Marchés physiques français du 10 février 2026 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2025 | févr.-mars | 185,00 | N | 0,00 |

| Rendu La Pallice | 76/220/11 Récolte 2025 | févr.-mars | 185,00 | N | 0,00 |

| Rendu Rouen | 76/220/11 Récolte 2025 | févr.-mars | 184,50 | N | 0,00 |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2025 | févr.-mars | 187,00 | N | 0,00 |

| Fob Moselle | meunier Récolte 2025 | févr.-mars | 177,50 | N | 0,00 |

| Fob Rouen | FCW Supérieur A2 classe 1 majo. incluses Récolte 2025 | févr. | 197,01 | 0,00 | |

| Fob La Pallice | FAW Supérieur A2 classe 1 majo. incluses Récolte 2025 | févr. | 197,11 | 0,10 | |

| Départ Marne | BPMF 220 Hagberg Récolte 2025 | févr.-mars | 176,50 | N | 0,00 |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2025 | févr.-mars | 177,50 | N | 0,00 |

| Départ Sud-Est | meunier Récolte 2025 | févr.-mars | 195,00 | N | 0,00 |

| Blé dur | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2025 | févr.-mars | 242,50 | N | 0,00 |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2025 | févr.-mars | 240,00 | N | 0,00 |

| Départ Sud-Est | normes semoulières Récolte 2025 | févr.-mars | 242,50 | N | 0,00 |

| Maïs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Bordeaux | Récolte 2025 | févr.-mars | 184,50 | N | -0,50 |

| Rendu La Pallice | Récolte 2025 | févr.-mars | 185,50 | N | -0,50 |

| Rendu Pontivy/Guingamp | Récolte 2025 | févr.-juin | 188,00 | N | 0,00 |

| Fob Bordeaux | Récolte 2025 | févr.-mars | 188,50 | N | -0,50 |

| Fob Rhin | Récolte 2025 | févr.-juin | 190,00 | N | 0,00 |

| Récolte 2026 | janv.-juin | 191,50 | N | -0,50 | |

| Départ Sud-Est | Récolte 2025 | févr.-juin | 195,00 | N | 0,00 |

| Orge fourragère | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2025 | févr.-mars | 190,50 | N | 0,00 |

| Rendu Pontivy/Guingamp | Récolte 2025 | févr.-mars | 190,50 | N | 0,00 |

| Fob Moselle | sans limit. d'orgettes Récolte 2025 | févr.-mars | 171,50 | N | 0,00 |

| Départ Eure/Eure-et-Loir | Récolte 2025 | févr.-mars | 176,50 | N | 0,00 |

| Départ Sud-Est | 65-67 kg/hl Récolte 2025 | févr.-mars | 187,50 | N | 0,00 |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2025 | févr.-juin | 186,00 | N | 0,00 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2025 | févr.-juin | 186,50 | N | 0,00 |

Cotations des issues de meunerie du 10 février 2026

| Son fin blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 144,00-146,00 | T | 0,00 | |

| pellets | dispo. | 154,00-156,00 | T | 0,00 |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 159,00-161,00 | T | 0,00 |

| Farine basse blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 169,00-171,00 | T | 5,00 |

| Gruau de blé dur | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 169,00-171,00 | T | 5,00 |

Cotations commerciales des produits laitiers du 5 février 2026

| Poudre de lait | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2040,00 | N | 0,00 |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 1045,00 | T | 4,00 |

| Babeurre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| sans norme | dispo. | n.p. | |||

| normes hollandaises | dispo. | n.p. |

Evolution dollar / euro du 10 février 2026

| Devise | Valeur à la clôture |

|---|---|

| 1 dollar US | 0,8408 euro |

| 1 euro | 1,1894 dollar |

Clôture du marché à terme de Chicago du 10 février 2026

| Matières premières | Clôture | Chicago |

|---|---|---|

| Blé | 528,25 | cents/bois. |

| Maïs | 428,75 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

Clôture du marché à terme Euronext du 10 février 2026

| Blé meunier (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mars 2026 | 189,50 |

| Mai 2026 | 189,00 |

| Sept. 2026 | 193,25 |

| Volume | 95245 |

| Maïs (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mars 2026 | 189,00 |

| Juin 2026 | 189,25 |

| Août 2026 | 193,00 |

| Volume | 4062 |

Cotations des marchés internationaux du 10 février 2026

| Energie | Echéance | Valeur à la clôture |

|---|---|---|

| Pétrole (Nymex) | Mars 2026 | 63,96 $ |

| Indices des frets maritimes | du 10 février | Variation |

|---|---|---|

| Baltic Dry Index (BDI) | 1882 | -13,00 |

| Baltic Panamax Index (BPI) | 1670 | 22,00 |

| Baltic Capesize Index (BCI) | 2771 | -62,00 |

| Baltic Supramax Index (BSI) | 1123 | 9,00 |

| Baltic Handysize Index (BHSI) | 646 | 7,00 |