Les cours des principaux contrats à terme sur le soja ont reculé sur le CBOT ce mardi 6 janvier 2026, avec des baisses supérieures à 5,25 cts$.boiss. sur toutes les échéances. On se rapproche du niveau des 1 055 cts$/boiss. sur l’échéance de mars (la plus traitée) et en-dessous des 1 045 cts$/boiss. pour celle de janvier (la plus rapprochée). A l’opposé, les cours du contrat colza coté sur Euronext ont poursuivi sur leur lancée de la veille, en moins fort ; après environ + 11 €/t lundi sur les échéances de février (la plus rapprochée) et de mai (la plus traitée), la graine européenne a encore engrangé respectivement + 4,25 €/t et + 6,75/t. Les hausses, valables pour toutes les échéances, sont toutes supérieures à 4,25 €/t.

Pour tout savoir sur l'actualité des marchés agricoles, cliquez ici

Les opérations de prises de profit et de ventes techniques ont dominé les échanges en soja ce mardi, après la forte hausse du lundi 5 janvier. De nouveaux achats ont été effectués dans le cadre de la campagne 2025-2026 par la Chine, et d’autres acheteurs, selon l’USDA (voir Commerce international) mais les volumes semblent avoir déçu les opérateurs. Selon des traders privés ayant échangé avec l’agence de presse Reuters, 10 autres bateaux représentant 600 000 tonnes auraient été réservés pour des livraisons sur la période mars à mai (origine Golfe US et Pacific North West). L’acheteur serait Sinograin, l’organisme public chinois stockeur de grains. Le soja origine Brésil est toujours moins cher que son homologue états-unien. Les conditions météorologiques semblent correctes en Argentine et au Brésil, certaines pointes de sécheresse pour la première et des pluies parfois violentes pour le second n’apparaissant pas comme des menaces sur les conditions de culture pour le moment. Le prochain rapport de la Conab au Brésil sur ces sujets doit paraître le 15 janvier. Selon Mike Castle, analyste chez StoneX, le bilan 2025 des exportations de soja origine Brésil est désormais connu : il fait apparaître un volume d’exportations record à 108,2 Mt pour l’ensemble de l’année, dont 85,4 Mt vers la Chine, un autre record. Les deux chiffres ont fait plus que doubler en 10 ans.

Sur le plan international, le président chinois Xi Jinping a annoncé des instructions, lors d’une conférence de deux jours lundi et mardi à Pékin, pour que le pays augmente sa capacité de production de grains de 50 Mt d’ici à 2030. Par ailleurs, l’association professionnelle Abiove, qui regroupe les négociants et les triturateurs de soja au Brésil (dont ADM, Bunge, Cargill, Cofco ou encore Louis Dreyfus) a annoncé que plusieurs de ses membres pourraient abandonner le moratorium sur les sojas issus de la déforestation, l’état du Mato Grosso ayant modifié les avantages que les entreprises pouvaient retirer de ce plan de lutte contre la déforestation.

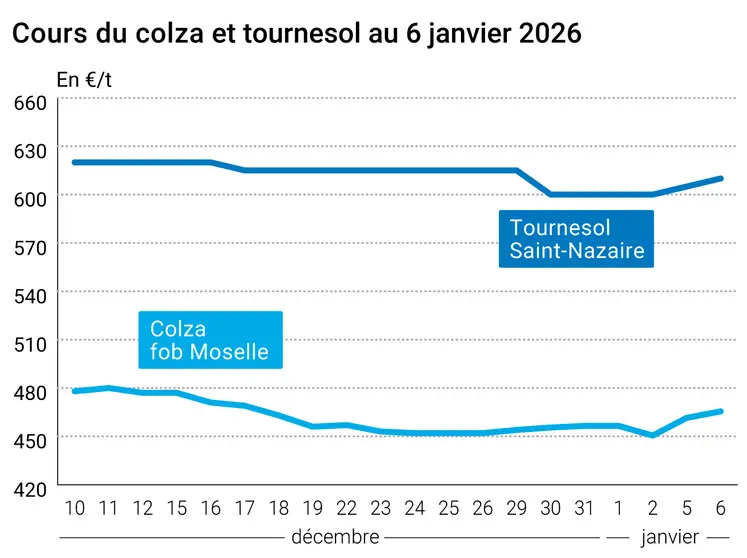

Les cours du colza en Europe ont poursuivi donc sur leur tendance de la veille avec la confirmation du retour à l’achat des triturateurs.

Les cours du canola coté à Winnipeg ont eux aussi continué de rebondir, grâce notamment à des exportations qui retrouvent une certaine dynamique. Les négociations commerciales semblent par ailleurs reprendre sur un bon pied en ce début d’année entre la Chine et le Canada, une bonne nouvelle potentielle pour le canola canadien. Le premier ministre Mark Carney doit se rendre en Chine le 13 janvier avec comme objectif, entre autres, de réduire les taxes supplémentaires à l’importation de véhicules électriques fabriqués en Chine pendant un an. En retour la Chine pourrait abaisser sa taxe supplémentaire sur les importations de tourteaux de canola et sur l’huile de canola en provenance du Canada.

L’huile de palme cotée à Kuala Lumpur a très légèrement reculé alors que la séance était plutôt haussière sur les places chinoises. On note cependant une forte hausse du ringgit. Le MPOB doit faire paraître une mise à jour de ses chiffres lundi 12 janvier.

Les prix du tournesol ont légèrement renchéri dans l’Hexagone, dans le sillage de la hausse du colza. A l’international, on note des frappes russes sur une usine de trituration en Ukraine et une hausse importante des importations d’huile de tournesol en Inde au mois de décembre.

Commerce international :

- États-Unis, ventes, soja : 136 000 t à destination de la Chine sur la campagne 2025/2026 et 206 700 t vers d’autres destinations sur la campagne 2025/2026 (source : USDA)

- Inde, importations, huile de tournesol : + 145 % à 350 000 t en décembre 2025 versus décembre 2024, le plus haut niveau des 17 derniers mois (source : UkrAgroConsult)

Pour tout savoir sur l'actualité des professionnels de la filière des grains, cliquez ici

Cotations des marchés physiques français du 6 janvier 2026 Base juillet pour les céréales

| Tournesol | Spécifications | Échéance | euro/t | |

|---|

| Rendu Bordeaux | oléique Récolte 2025 | avr.-juin | 610,00 | N |

| Rendu Saint-Nazaire | oléique Récolte 2025 | avr.-juin | 610,00 | N |

| Colza | Spécifications | Échéance | euro/t | |

|---|

| Rendu Rouen | Récolte 2025 | avr.-juin | 456,50 | N |

| Fob Moselle | Récolte 2025 | avr.-juin | 465,50 | N |

| Tourteaux de soja | Spécifications | Échéance | euro/t | |

|---|

| Départ Montoir | 48% profat pellets Brésil | janv. | 332,00 | V |

| | 48% profat pellets Brésil | févr. | 332,00 | V |

| Pois | Spécifications | Échéance | euro/t | |

|---|

| Départ Marne | fourrager Récolte 2025 | janv.-mars | n.p. | |

| Départ Somme/Oise | fourrager Récolte 2025 | janv.-mars | n.p. | |

Cotations commerciales des produits laitiers du 30 décembre 2025

| Produits | Spécifications | Échéance | euro/t | |

|---|

| Poudre de lait | Départ NBPL à 30 jours 5% H BT vrac | dispo. | 1995,00 | N |

| Poudre de lactosérum | Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 1010,00 | N |

| Babeurre | sans norme | dispo. | n.p. | |

| | normes hollandaises | dispo. | n.p. | |

Réc.:Récolte; dispo.:disponible; Inc.:incoté; N:Nominal; T:Traité; V:vendeur.

Evolution dollar/euro au 6 janvier 2026 | | Cotations des marchés à terme, 6 janvier 2026 |

| Devise | Valeur à la clôture |

|---|

| 1 dollar US | 0,8542 euro | | 1 euro | 1,1707 dollar |

| | | Matières premières | Clôture Chicago | Unité |

|---|

| Soja | 1042,00 | cts/bois. | | Tourteaux de soja | 294,70 | $/t | | Huile de soja | 49,00 | cts/livre |

boiss. : boisseau. |

Clôture des marchés à terme européens du 6 janvier 2026

| | | |

| Colza Euronext |

|---|

| Echéance | Clôture |

|---|

| Févr. 2026 | 467,00 | | Mai 2026 | 462,50 | | Août 2026 | 447,50 | | Volume | 27984 |

| | | Engrais azotés UAN30 Euronext |

|---|

| Echéance | Clôture |

|---|

| Mars 2022 | 157,00 | | Juin 2022 | 157,00 | | Sept. 2022 | 157,00 | | Volume | 0 |

|

| | | |

Cotations des marchés internationaux au 6 janvier 2026

| Energie/Sucre | Echéance | Valeur à la clôture |

|---|

| Pétrole (Nymex) | Févr. 2026 | 57,13 $ |

| Sucre Londres | Mars 2026 | 423,60 $/t |

| Sucre New-York | Mars 2026 | 14,76 cts/livre |

| Indices des frets maritimes du 6 janvier |

|---|

| Baltic Dry Index (BDI) | 1830 |

| Baltic Panamax Index (BPI) | 1304 |

| Baltic Capesize Index (BCI) | 3016 |

| Baltic Supramax Index (BSI) | 1011 |

| Baltic Handysize Index (BHSI) | 639 |