Vendredi 15 janvier, les cours du blé ont encore progressé sur les marchés internationaux et, en particulier, à Chicago et sur Euronext. Le même mouvement a été constaté sur les marchés physiques en France, où le prix de l’orge a également renchéri. Les cours du maïs ont, en revanche, cédé un peu de terrain sur le CBOT et Euronext alors qu’ils étaient stables sur les marchés physiques. Le prix du blé dur n’a pas bougé. Les fonds sur le CBOT étaient vendeurs en maïs, contrairement à la veille et acheteurs en blé dans la continuité de la veille. Les marchés sont fermés, ce lundi 18 janvier, aux Etats-Unis en raison d’un jour férié en hommage à Martin Luther King Jr.

La taxe supplémentaire (de 25 à 50 €/t), que la Russie veut mettre ne place pour limiter les exportations, a poussé les prix vers le haut, vendredi. Du coup, les prix du blé meunier origine Ukraine ont grimpé. Certains observateurs ont rapporté des augmentations aussi au départ d’Azov. Les coûts du fret international en départ mer Noire sont aussi plus élevés. Par ailleurs, certains pays qui s’approvisionnaient en Russie se tournent vers d’autres sources pour éviter d’être à court de blé si la taxe à l’exportation fait son effet. C’est le cas du Bangladesh qui a déjà annoncé vouloir acheter du blé origine Ukraine.

La Conab a revu très légèrement à la baisse la production de maïs au Brésil pour 2020/2021, à 102,313 Mt contre 102,598 Mt en décembre. Ceci est dû à une petite baisse du rendement de la première récolte en raison des mauvaises conditions météo dans le sud du pays.

Au Mexique, les négociations pour arrêter l’importation de maïs OGM, notamment à destination de l’alimentation animale, et du glyphosate se poursuivent. Le décret du gouvernement sur ce sujet fait polémique et certains acteurs de la filière font remarquer que cette décision pourrait avoir des conséquences importantes sur l’offre de maïs dans le pays en cas d’arrêt de ces importations.

Par ailleurs, APK-Inform indique que les prix à l’exportation du maïs ukrainien ont progressé de 23 à 26 $/t en janvier, atteignant un niveau record depuis sept ans (256 à 264 $/t FOB départ mer Noire). La demande en maïs a fortement augmenté ces derniers jours et se conjugue avec la décision de l’Argentine de suspendre ses livraisons et de la Russie d’augmenter ses taxes à l’export sur les grains.

Côté orge, l’agence Refinitiv indique que la Chine avait déjà réservé entre 1,8 et 2 Mt d’orge origine Ukraine sur la campagne 2021/2022, des achats très précoces dans la saison, selon l’agence d’information financière.

Sur la plan du commerce international, l’USDA a annoncé vendredi un achat de 110 000 t de maïs états-unien à destination du Mexique sur la campagne 2020/2021. De son côté, la Jordanie est de retour sur le marché avec un appel d’offres de 120 000 t pour du blé meunier en origine optionnelle et avec une clôture de l’appel le 20 janvier. Le pays est aussi à la recherche de 120 000 t d’orge (clôture le 19 janvier).

Côté météo, des chutes de neige sont prévues aux Etats-Unis avec des températures en dessous de la normale. Ce sont plutôt des pluies qui devraient apparaître en Europe (jusqu’à 50 mm localisées en Allemagne, France et Italie) avec des températures plutôt dans les normales saisonnières. Pluie et neige sont prévues sur le pourtour de la mer Noire avec des températures se réchauffant. Le modèle Visio Crop fait état de réserve hydrique dans le centre et le sud de l’Ukraine en dessous des normales. Le Brésil pourrait enfin enregistrer des pluies proches des normales de saison mais avec des températures évoluant globalement sous les normales de saison. L’Argentine devrait enregistrer des pluies toujours trop faibles pour pallier la sécheresse en cours. Enfin, l’Australie, dans les quinze prochains jours, devrait de nouveau faire face à des conditions météo plus sèches que la normale.

Les cours du colza se sont significativement repliés sur Euronext entre les 14 et 15 janvier, suivant la baisse de ceux du soja à Chicago, de l’huile de palme à Kuala Lumpur, mais aussi pour des raisons techniques, à la clôture des options adossées au contrat colza sur Euronext sur l'échéance février.

En soja, la baisse des prix à Chicago s’explique également par des ventes techniques, mais aussi des pluies tombées en Argentine, rassurantes pour les cultures. D’autres précipitations sont attendues. Autre élément baissier : le rapport mensuel de la Nopa (association de la trituration de soja états-unienne) estime que 183,159 millions de boisseaux (Mbu) ont été consommés en décembre, contre plus de 185 Mbu attendus par le marché. L’USDA a annoncé une vente états-unienne de 318 000 t de graine de soja pour livraison 2021/2022. Insuffisant pour inverser la tendance actuellement. Notons que des traders brésiliens - CJ Selecta, Caramuru et Imcopa - se sont engagés à ne plus vendre de soja impliqué dans la déforestation, et ce, dès la présente campagne, rapporte Reuters, le 16 janvier. Ces cabinets de trading fournissent notamment la Norvège. Cargill a félicité l’initiative et Bunge a rappelé son objectif : horizon 2025. Notons que le marché de Chicago est fermé aujourd’hui, en raison du Martin Luther King’s day.

Les prix de l’huile de palme ont cédé du terrain, en raison de la baisse de la demande internationale, notamment chinoise et indienne. La Malaisie a déposé sa plainte, le 16 janvier auprès de l’OMC, contre l’UE et sa politique de restrictions aux importations d’huile de palme au travers de la directive REDII.

Signalons également l’effritement des cours du pétrole. Prises de profits et expansion de la Covid-19 dans le monde sont à l’origine de la baisse des cours.

En canola, les cours se sont stabilisés à Winnipeg sur les échéances rapprochées, mais ont reculé à partir de l’échéance avril. La demande reculerait légèrement sur le marché physique. Néanmoins, les stocks de fin de campagne canadiens risquent de se retrouver à un niveau très bas. La Canadian Grain Commission estime, au 10 janvier, les stocks en hausse par rapport à l’an dernier à pareille époque, de 11,5 %, à un peu moins de 1,69 Mt. Mais la campagne est encore longue. Les livraisons des producteurs sont estimées à 10,53 Mt, en hausse de 15 % par rapport à l’an dernier à la même époque. Les exportations s’élèvent à 5,39 Mt, en hausse de 34 % par rapport à l’an dernier sur la même période. La consommation intérieure atteint 4,78 Mt, en hausse de 1 % par rapport à l’an dernier.

En tournesol, les cotations sur le marché physique français sont reconduites.

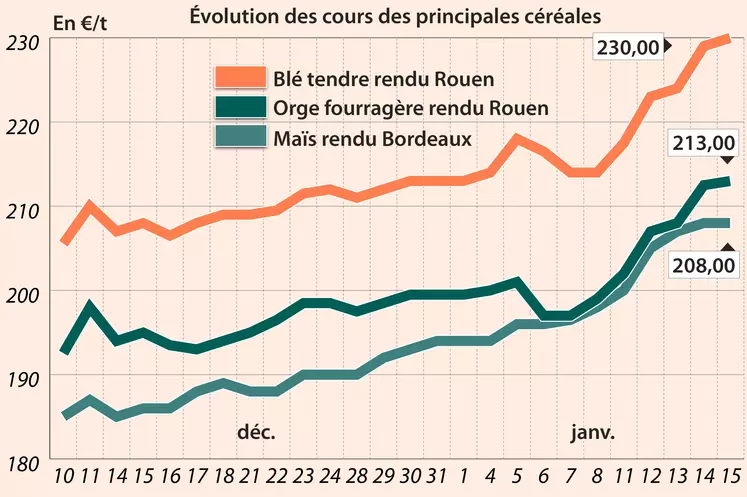

Marchés physiques français du 15 janvier 2021 (base juillet pour les céréales)

| Blé tendre |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Dunkerque |

220/11 meunier Récolte 2020 |

janv.-mars |

231,00 |

T |

1,50 |

| Rendu La Pallice |

76/220/11 Récolte 2020 |

janv.-mars |

231,00 |

T |

2,00 |

| Rendu Rouen |

76/220/11 Récolte 2020 |

janv.-mars |

230,00 |

T |

1,00 |

| Rendu Pontivy/Guingamp |

fourrager Récolte 2020 |

janv.-mars |

237,00 |

A/V |

1,00 |

| Fob Moselle |

meunier Récolte 2020 |

janv.-mars |

222,00 |

N |

2,00 |

| Fob Rouen |

FC Supérieur A2 classe 1 majo. incluses Récolte 2020 |

janv. |

235,38 |

|

0,00 |

| |

FC Médium A3 classe 2 majo. incluses Récolte 2020 |

janv. |

inc. |

|

|

| Fob La Pallice |

FA Supérieur A2 classe 1 majo. incluses Récolte 2020 |

janv. |

237,58 |

|

0,50 |

| Départ Marne |

BPMF Récolte 2020 |

janv.-mars |

228,00 |

N |

1,50 |

| Départ Sud Côte-d'Or |

meunier Récolte 2020 |

janv.-juin |

220,00 |

N |

0,00 |

| Départ Eure/Eure-et-Loir |

BPMF 76 kg/hl Récolte 2020 |

janv.-mars |

225,00 |

N |

1,50 |

| Départ Sud-Est |

meunier Récolte 2020 |

janv.-mars |

230,00 |

N |

0,00 |

| Blé dur |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Port La Nouvelle |

normes semoulières Récolte 2020 |

janv.-mars |

270,00-280,00 |

A/V |

0,00 |

| Départ Eure/Eure-et-Loir |

normes semoulières Récolte 2020 |

janv.-mars |

265,00 |

N |

0,00 |

| Départ Sud-Est |

normes semoulières Récolte 2020 |

janv.-mars |

inc. |

|

|

| Maïs |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Bordeaux |

Récolte 2020 |

janv.-mars |

207,00-209,00 |

N |

0,00 |

| Rendu La Pallice |

Récolte 2020 |

janv.-mars |

209,00-210,00 |

N |

0,00 |

| Fob Bordeaux |

Récolte 2020 |

janv.-mars |

212,00-213,00 |

N |

0,00 |

| Fob Rhin |

Récolte 2020 |

janv.-juin |

224,00 |

N |

0,00 |

| Départ Eure-et-Loir/Loiret |

Récolte 2020 |

janv.-mars |

205,00-206,00 |

N |

0,00 |

| Départ Sud-Est |

Récolte 2020 |

6 de janv. |

205,00 |

N |

0,00 |

| Orge fourragère |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Rouen |

62-63 kg/hl Récolte 2020 |

janv.-mars |

213,00 |

N |

0,50 |

| Fob Moselle |

sans limit. d'orgettes 61/62 kg/hl Récolte 2020 |

janv.-mars |

198,00 |

N |

0,00 |

| Départ Aisne |

62/63 kg/hl Récolte 2020 |

janv.-mars |

202,00 |

N |

1,00 |

| Départ Eure/Eure-et-Loir |

63 kg/hl mini Récolte 2020 |

janv.-mars |

209,00 |

N |

1,00 |

| Départ Marne |

62/63 kg/hl Récolte 2020 |

janv.-mars |

200,00 |

N |

1,00 |

| Départ Sud Côte-d'Or |

62/63 kg/hl Récolte 2020 |

janv.-juin |

205,00 |

N |

0,00 |

| Départ Sud-Est |

63 kg/hl Récolte 2020 |

janv.-mars |

200,00 |

N |

0,00 |

| Orge de brasserie - Hiver 6 rangs |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Fob Creil |

Etincel 11,5% max Port 500 t Récolte 2020 |

janv.-juin |

206,00 |

N |

1,00 |

| Orge de brasserie - Printemps |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Fob Creil |

Planet 11,5% max Port 500 t Récolte 2020 |

janv.-juin |

211,00 |

N |

1,00 |

| Colza |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Rouen |

Récolte 2020 |

avr.-juin |

435,00 |

N |

-6,50 |

| Fob Moselle |

Récolte 2020 |

avr.-juin |

433,00 |

N |

-6,50 |

| Tournesol |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Bordeaux |

Oléique Récolte 2020 |

avr.-juin |

515,00 |

N |

0,00 |

| Rendu Saint-Nazaire |

Oléique Récolte 2020 |

avr.-juin |

520,00 |

N |

0,00 |

| Tourteaux de soja |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Montoir |

48% pellets Brésil |

3 de févr. |

487,00 |

V |

|

| |

48% pellets Brésil |

6 de mai |

454,00 |

V |

|

| Pois |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Marne |

fourrager Récolte 2020 |

janv.-mars |

265,00-268,00 |

N |

0,00 |

| Départ Aisne |

fourrager Récolte 2020 |

janv.-mars |

267,00-270,00 |

N |

0,00 |

| Départ Somme/Oise |

fourrager Récolte 2020 |

janv.-mars |

272,00 |

N |

0,00 |

Cotations des issues de meunerie du 12 janvier 2021

| Son fin blé tendre |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Ile-de-France |

|

dispo. |

173,00-175,00 |

T |

|

| |

pellets |

dispo. |

183,00-185,00 |

N |

|

| Remoulage demi-blanc |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Ile-de-France |

|

dispo. |

184,00-186,00 |

T |

|

| Farine basse |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Ile-de-France |

|

dispo. |

185,00-187,00 |

T |

|

Cotations commerciales des produits laitiers du 14 janvier 2021

| Poudre de lait |

Spécifications |

Échéance |

euro/t |

|

Variation |

| |

Départ NBPL à 60 jours 5% H BT vrac |

dispo. |

2162,80 |

N |

|

| Poudre de lactosérum |

Spécifications |

Échéance |

euro/t |

|

Variation |

| |

Départ NBPL à 60 jours, BILA pH 6 vrac |

dispo. |

785,00 |

N |

|

| Babeurre |

Spécifications |

Échéance |

euro/t |

|

Variation |

| |

normes hollandaises |

dispo. |

n.p. |

|

|

| |

sans norme |

dispo. |

n.p. |

|

|

Evolution dollar / euro du 15 janvier 2021

| Devise |

Valeur à la clôture |

| 1 dollar US |

0,8249 euro |

| 1 euro |

1,2123 dollar |

Clôture du marché à terme de Chicago du 15 janvier 2021

| Matières premières |

Clôture |

Chicago |

| Blé |

675,50 |

cents/bois. |

| Maïs |

531,50 |

cents/bois. |

| Ethanol |

1,630 |

$/gallon |

| Soja |

1416,75 |

cents/bois. |

| Tourteaux de soja |

463,20 |

$/t |

| Huile de soja |

41,85 |

cts/livre |

Clôture du marché à terme Euronext du 15 janvier 2021

| Blé meunier (Euronext) |

| Echéance |

Clôture |

| Mars 2021 |

231,50 |

| Mai 2021 |

227,75 |

| Sept. 2021 |

201,25 |

| Volume |

124338 |

| Maïs (Euronext) |

| Echéance |

Clôture |

| Mars 2021 |

212,00 |

| Juin 2021 |

210,50 |

| Août 2021 |

209,50 |

| Volume |

3753 |

| Colza (Euronext) |

| Echéance |

Clôture |

| Févr. 2021 |

432,25 |

| Mai 2021 |

426,00 |

| Août 2021 |

397,25 |

| Volume |

11117 |

| Huile de colza (Euronext) |

| Echéance |

Clôture |

| Mars 2021 |

698,50 |

| Juin 2021 |

698,50 |

| Sept. 2021 |

698,50 |

| Volume |

0 |

| Tourteaux de colza (Euronext) |

| Echéance |

Clôture |

| Mars 2021 |

196,25 |

| Juin 2021 |

196,25 |

| Sept. 2021 |

196,25 |

| Volume |

0 |

| Blé Union Européenne (CME) |

| Echéance |

Clôture |

| Sept. 2018 |

159,25 |

| Déc. 2018 |

163,25 |

| Mars 2019 |

164,75 |

| Volume |

0 |

Cotations des marchés internationaux du 15 janvier 2021

| Energie |

Echéance |

Valeur à la clôture |

| Pétrole (Nymex) |

Févr. 2021 |

52,36 $ |

| Indices des frets maritimes |

du 13 janvier |

Variation |

| Baltic Dry Index (BDI) |

1856 |

7,00 |

| Baltic Capesize Index (BCI) |

3194 |

8,00 |

| Baltic Panamax Index (BPI) |

1645 |

0,00 |

| Baltic Supramax Index (BSI) |

1067 |

12,00 |

| Baltic Handysize Index (BHSI) |

650 |

0,00 |

le marché physique français sont reconduites.