COTidienne

Prix des céréales - Les prises de profit font reculer les prix du blé et du maïs

L’évolution des prix du blé, de l’orge et du maïs français entre le 25 et le 26 mars, expliquée par La Dépêche Le petit meunier.

L’évolution des prix du blé, de l’orge et du maïs français entre le 25 et le 26 mars, expliquée par La Dépêche Le petit meunier.

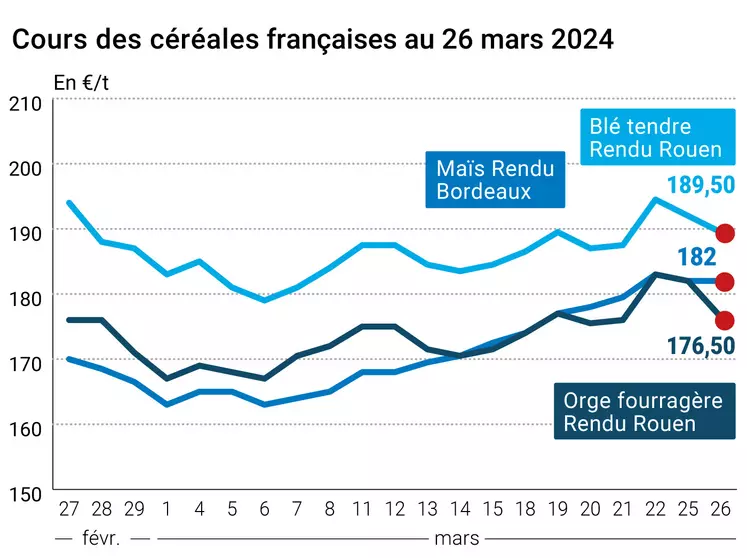

Les cours des principaux contrats à terme sur le blé et sur le maïs ont cédé du terrain ce mardi 26 mars 2024, sur le Cbot comme sur Euronext, en campagne actuelle comme en nouvelle récolte. Le maïs était moins concerné par ce mouvement que le blé, en particulier en Europe. Le blé US se retrouve donc en-dessous des 550 cts$/boiss. sur l’échéance mai et en-dessous des 560 cts$/boiss. pour celle de septembre. On demeure au-dessus des 200 €/t sur mai et des 214 €/t sur septembre pour le blé européen. Sur les marchés physiques hexagonaux, les prix ont plus reculé en orge fourragère (variation de la prime) qu’en blé tendre. Ils sont stables en maïs et en blé dur.

Pas grand-chose de nouveau sur les marchés de céréales ce mardi, les acteurs préférant les prises de profit et les opérations techniques, dans l’attente de différents rapports à paraître jeudi aux Etats-Unis (stocks, semis…) et à la veille d’un long week-end de Pâques (Chicago fermé vendredi ; Euronext fermé vendredi et lundi). Les fonds étaient nettement à la vente à Chicago. Les exportations européennes en blé prennent du retard à la fin de la semaine 39 (au 23 mars) de la campagne en cours par rapport à la précédente. Les prix du blé FOB origine Russie continuent de s’apprécier alors que ceux des origines Europe sont toujours plutôt en baisse, d’où un début de phénomène de convergence entre les deux.

Côté maïs, à ce jour, un consensus d’analystes s’établit autour d’un recul de 3 % de la sole de maïs US alors que l’Afrique du Sud a publié une récolte en baisse de 19,3 %. La Corée du Sud est aux achats et les importations européennes, mises à jour pour la semaine 39 (au 23 mars) par la Commission européenne, s’affichent bien plus basses que l’an passé à pareille époque.

Au niveau de l’UE, les pays-membres ne sont toujours pas d’accord pour inclure le blé dans la liste des produits agricoles dont les volumes seraient limités à l’importation en provenance d’Ukraine, la France faisant des pays qui insistent pour qu’il soit inclut dans cette liste. Une réunion des ambassadeurs des Etats membres est prévue pour travailler sur ce sujet et Marc Fesneau, ministre de l’Agriculture française a indiqué à l’AFP que « nous sommes suffisamment de pays pour avoir une minorité de blocage, pour demander l'évolution »

A l’international, en Russie, l’opérateur RIF, concerné par la décision de blocage des certificats de conformité sanitaire à l’exportation, a indiqué que 400 000 t de céréales sont bloqués dans des ports du pays, ne pouvant pas être expédiées. Certaines autres sources parlent de 4 à 5 bateaux. Certains opérateurs internationaux demandent à l’autorité russe compétente de transférer les quotas bloqués à d’autres acteurs afin de fluidifier les flux d’échanges commerciaux. En Zambie, une grave sécheresse provoque des coupures d’électricité, empêchant les meuneries de fonctionner normalement.

Les cours du pétrole ont terminé en baisse mardi, les raffineries étatsuniennes voyant leur volume d’activité reprendre avec l’arrivée du printemps. La parité €/$ s’est établie à 1,0825 mardi contre 1,083 la veille.

Côté météorologie, certains observateurs aux Etats-Unis se satisfont du retour de la pluie dans certaines régions cette semaine mais redoutent un léger épisode de gel à partir du milieu de la semaine. Globalement, il existe toujours un déficit de pluie outre Atlantique en blé au mois de mars et un début de sécheresse apparaît dans certaines zones de culture. Les températures reviennent dans les normales de saison. En France et sur la péninsule ibérique, on s’attend à des pluies plus fortes que celles tombées récemment. Elles seront assez faibles en zone mer Noire et en Russie, les cultures ayant besoin de plus d’eau en ce moment. Le thermomètre sera nettement au-dessus des normales de saison.

Fondamentaux :

Afrique du Sud, maïs, production : 13,26 Mt, en baisse de 19,3 % versus l’an passé et le plus bas niveau depuis cinq ans (source : CEC) ;

Kazakhstan, blé, production : entre 13 et 14 Mt, en forte hausse par rapport à l’année dernière (source : ministère kazakh de l’Agriculture).

Commerce international :

Corée du Sud, maïs, achat : 134 000 t origine majoritairement Amérique du Sud (source : USDA) ;

Jordanie, blé meunier, achat : le pays n’aurait rien acheter lors de son dernier appel d’offres qui portait sur 120 000 t ; CHS, Cargill et Al Dahra participaient à l’appel d’offres ; un autre appel d’offre est prévu avec clôture le 2 avril (source : ministère jordanien de l’Agriculture).

Marchés physiques français du 26 mars 2024 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2023 | avr.-juin | 189,50 | N | -2,50 |

| Rendu La Pallice | 76/220/11 Récolte 2023 | avr.-juin | 190,00 | N | -2,50 |

| Rendu Rouen | 76/220/11 Récolte 2023 | avr.-juin | 189,50 | N | -2,50 |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2023 | mars-juin | 188,00 | N | -3,00 |

| Fob Moselle | meunier Récolte 2023 | mars-juin | 175,00 | N | -3,00 |

| Fob Rouen | FC Supérieur A2 classe 1 majo. incluses Récolte 2023 | mars | 201,74 | -5,60 | |

| FC Médium A3 classe 2 majo. incluses Récolte 2023 | mars | inc. | |||

| Fob La Pallice | FA Supérieur A2 classe 1 majo. incluses Récolte 2023 | mars | 202,94 | -5,60 | |

| Départ Marne | BPMF 220 Hagberg Récolte 2023 | mars-mai | 181,00 | N | -3,00 |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2023 | mars-juin | 183,00 | N | -3,00 |

| Départ Sud-Est | meunier Récolte 2023 | mars-juin | 195,00 | N | 0,00 |

| Blé dur | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2023 | mars-juin | 305,00 | N | 0,00 |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2023 | mars-juin | 290,00 | N | 0,00 |

| Départ Sud-Est | normes semoulières Récolte 2023 | mars-juin | 300,00 | N | 0,00 |

| Maïs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Bordeaux | Récolte 2023 | mars-juin | 182,00 | N | 0,00 |

| Rendu La Pallice | Récolte 2023 | mars-juin | 182,00 | N | 0,00 |

| Rendu Pontivy/Guingamp | Récolte 2023 | mars-juin | 186,00 | N | 0,00 |

| Fob Bordeaux | Récolte 2023 | mars-juin | 186,00 | N | 0,00 |

| Fob Rhin | Récolte 2023 | mars-juin | 191,00 | N | |

| Récolte 2023 | juil.-sept. | 193,00 | N | ||

| Départ Sud-Est | Récolte 2023 | mars-juin | 185,00 | N | 0,00 |

| Orge fourragère | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2023 | mars-juin | 176,50 | N | -5,50 |

| Rendu Pontivy/Guingamp | 63 kg/hl mini Récolte 2023 | mars-juin | 180,00 | N | -4,00 |

| Fob Moselle | sans limit. d'orgettes 61/62 kg/hl Récolte 2023 | mars-juin | 160,00 | N | |

| Départ Eure/Eure-et-Loir | 63 kg/hl mini Récolte 2023 | mars-juin | 166,00 | N | -4,00 |

| Départ Sud-Est | 62/63 kg/hl Récolte 2023 | mars-juin | 180,00 | N | 0,00 |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2023 | mars-juin | 185,00 | N | -5,00 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2023 | mars-juin | 275,00 | N | -5,00 |

Cotations des issues de meunerie du 26 mars 2024

| Son fin blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 124,00-126,00 | T | -2,00 | |

| pellets | dispo. | 129,00-131,00 | T | 0,00 |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 128,00-130,00 | T | -6,00 |

| Farine basse | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 174,00-176,00 | T | 0,00 |

Evolution dollar / euro du 26 mars 2024

| Devise | Valeur à la clôture |

|---|---|

| 1 dollar US | 0,9212 euro |

| 1 euro | 1,0855 dollar |

Clôture du marché à terme de Chicago du 26 mars 2024 Clôture du marché à terme Euronext du 26 mars 2024

| Matières premières | Clôture | Chicago |

|---|---|---|

| Blé | 543,50 | cents/bois. |

| Maïs | 432,50 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

| Blé meunier (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mai 2024 | 201,00 |

| Sept. 2024 | 214,50 |

| Déc. 2024 | 221,00 |

| Volume | 76010 |

| Maïs (Euronext) | |

|---|---|

| Echéance | Clôture |

| Juin 2024 | 191,50 |

| Août 2024 | 194,00 |

| Nov. 2024 | 196,50 |

| Volume | 1574 |

| Blé Union Européenne (CME) | |

|---|---|

| Echéance | Clôture |

| Sept. 2018 | 159,25 |

| Déc. 2018 | 163,25 |

| Mars 2019 | 164,75 |

| Volume | 0 |

Cotations des marchés internationaux du 26 mars 2024

| Energie | Echéance | Valeur à la clôture |

|---|---|---|

| Pétrole (Nymex) | Mai 2024 | 81,62 $ |

| Indices des frets maritimes | du 26 mars | Variation |

|---|---|---|

| Baltic Dry Index (BDI) | 1989 | -134,00 |

| Baltic Panamax Index (BPI) | 2044 | -76,00 |

| Baltic Capesize Index (BCI) | 2964 | -331,00 |

| Baltic Supramax Index (BSI) | 1375 | -11,00 |

| Baltic Handysize Index (BHSI) | 784 | -8,00 |