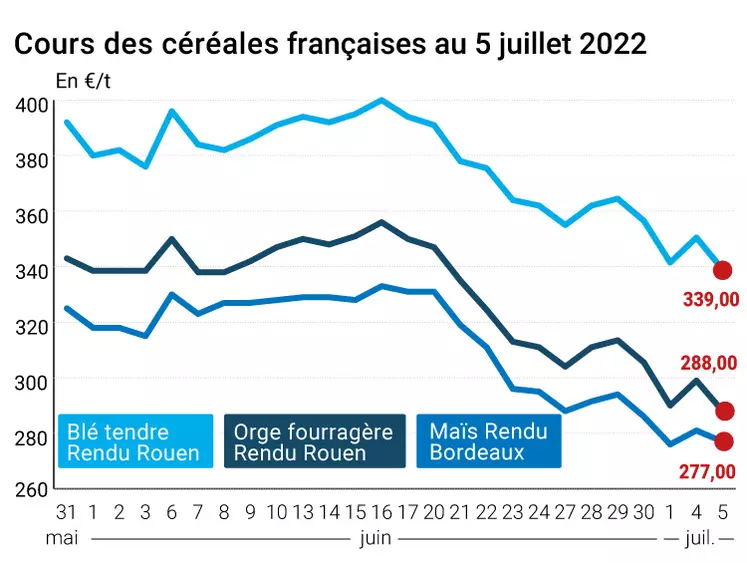

Les inquiétudes concernant la croissance mondiale, mise à mal par une recrudescence de cas de Covid-19, ont repris le dessus faisant reculer de nombreux marchés financiers et ont contribué au retrait des cours du blé et du maïs de part et d’autre de l’Atlantique entre le 4 et le 5 juillet. Les marchés physiques français du blé tendre, de l’orge en sympathie et du maïs se sont ainsi repliés ce mardi. Et ce, malgré des achats opportuns, avec la baisse des derniers jours, par l’Egypte mardi matin et plus tard de la Jordanie (voir plus bas). L’avancée des récoltes dans l’hémisphère nord ainsi que la révision du calcul des taxes à l’export en Russie, renforçant la compétitivité de son offre, ont participé à la baisse.

Une météo favorable aux travaux de récoltes

Les conditions météorologiques dans les jours à venir (d’ici le 13 juillet) sont globalement favorables aux travaux de moisson, avec un temps chaud et sec attendu en Europe de l’Ouest. Des pluies sont attendues à l’Est ainsi que sur certaines zones de l’Ukraine et de la Russie, mais sans entraver le bon déroulement des récoltes a priori. Aux Etats-Unis aussi, les prochains jours devraient être humides, sans impact sur la moisson de blé d’hiver.

Côtés fondamentaux, le rapport de StatCan publié hier a fait état de surfaces, en hausse par rapport à l’an passé en blé à 25,40 Ma (au-dessus des attentes, contre 23,36 Ma en 2021), mais en baisse en orge à 7,05 Ma (en-dessous des attentes, 8,3 Ma en 2021).

Sur le marché international, après l’achat du Gasc égyptien de 444 000 t de blé (214 000 t russes, 170 000 t françaises et 60 000 t roumaines, à charger en septembre-octobre), c’est la Jordanie qui a contractualisé 120 000 t de blé en origine optionnelle ( 427,50 $/t C&F) à charger en octobre et en novembre.

Marchés physiques français du 5 juillet 2022 (base juillet pour les céréales)

| Blé tendre |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Dunkerque |

220/11 meunier Récolte 2022 |

août-sept. |

338,00 |

N |

-11,50 |

| Rendu La Pallice |

76/220/11 Récolte 2022 |

août-sept. |

339,00 |

N |

-11,50 |

| Rendu Rouen |

76/220/11 Récolte 2022 |

juil.-sept. |

339,00 |

N |

-11,50 |

| Rendu Pontivy/Guingamp |

fourrager 74 kg/hl base Récolte 2022 |

août-sept. |

326,00 |

N |

-11,00 |

| Fob Moselle |

meunier Récolte 2022 |

sept.-déc. |

318,00 |

N |

-11,00 |

| Fob Rouen |

FC Supérieur A2 classe 1 majo. incluses Récolte 2021 |

juil. |

348,40 |

|

-0,40 |

| |

FC Médium A3 classe 2 majo. incluses Récolte 2021 |

juil. |

inc. |

|

|

| Fob La Pallice |

FA Supérieur A2 classe 1 majo. incluses Récolte 2021 |

juil. |

355,63 |

|

2,63 |

| Départ Marne |

BPMF 220 Hagberg Récolte 2022 |

août-sept. |

334,00 |

N |

-11,50 |

| Départ Eure/Eure-et-Loir |

BPMF 76 kg/hl Récolte 2022 |

août-sept. |

331,00 |

N |

-11,50 |

| Départ Sud-Est |

meunier Récolte 2022 |

juil.-sept. |

340,00 |

N |

-15,00 |

| Blé dur |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Port La Nouvelle |

normes semoulières Récolte 2022 |

juil.-déc. |

n.p. |

|

|

| Départ Eure/Eure-et-Loir |

normes semoulières Récolte 2022 |

juil.-déc. |

n.p. |

|

|

| Départ Sud-Est |

normes semoulières Récolte 2022 |

juil.-déc. |

n.p. |

|

|

| Maïs |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Bordeaux |

Récolte 2021 |

juil.-août |

277,00 |

N |

-4,00 |

| Rendu La Pallice |

Récolte 2021 |

juil.-août |

inc. |

|

|

| Rendu Pontivy/Guingamp |

Récolte 2021 |

juil.-sept. |

315,00 |

N |

-5,00 |

| Fob Bordeaux |

Récolte 2021 |

juil.-août |

280,00 |

N |

-5,00 |

| Fob Rhin |

Récolte 2021 |

juil.-sept. |

280,00 |

N |

-5,00 |

| Départ Sud-Est |

Récolte 2021 |

juil.-sept. |

310,00 |

N |

-5,00 |

| Orge fourragère |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Rouen |

62-63 kg/hl Récolte 2022 |

juil.-sept. |

288,00 |

N |

-11,00 |

| Rendu Pontivy/Guingamp |

63 kg/hl mini Récolte 2022 |

juil.-sept. |

293,00 |

N |

-11,00 |

| Fob Moselle |

sans limit. d'orgettes 61/62 kg/hl Récolte 2022 |

sept.-déc. |

278,00 |

N |

-11,00 |

| Départ Eure/Eure-et-Loir |

63 kg/hl mini Récolte 2022 |

juil.-sept. |

278,00 |

N |

-11,00 |

| Départ Sud-Est |

62/63 kg/hl Récolte 2022 |

juil.-sept. |

295,00 |

N |

-10,00 |

| Orge de brasserie - Hiver 6 rangs |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Fob Creil |

Etincel 11,5% max Port 500 t Récolte 2022 |

oct.-mars |

370,00 |

N |

-5,00 |

| Orge de brasserie - Printemps |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Fob Creil |

Planet 11,5% max Port 500 t Récolte 2022 |

oct.-mars |

410,00 |

N |

-7,00 |

Cotations des issues de meunerie du 28 juin 2022

| Son fin blé tendre |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Ile-de-France |

|

dispo. |

205,00-207,00 |

T |

|

| |

pellets |

dispo. |

215,00-217,00 |

T |

|

| Remoulage demi-blanc |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Ile-de-France |

|

dispo. |

228,00-230,00 |

T |

|

| Farine basse |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Ile-de-France |

|

dispo. |

330,00-332,00 |

T |

|

Cotations commerciales des produits laitiers du 30 juin 2022

| Poudre de lait |

Spécifications |

Échéance |

euro/t |

|

Variation |

| |

Départ NBPL à 60 jours 5% H BT vrac |

dispo. |

3850,00 |

T |

|

| Poudre de lactosérum |

Spécifications |

Échéance |

euro/t |

|

Variation |

| |

Départ NBPL à 60 jours, BILA pH 6 vrac |

dispo. |

1120,00 |

N |

|

| Babeurre |

Spécifications |

Échéance |

euro/t |

|

Variation |

| |

sans norme |

dispo. |

inc. |

|

|

| |

normes hollandaises |

dispo. |

inc. |

|

|

Evolution dollar / euro du 5 juillet 2022

| Devise |

Valeur à la clôture |

| 1 dollar US |

0,9718 euro |

| 1 euro |

1,0290 dollar |

Clôture du marché à terme de Chicago du 5 juillet 2022

| Matières premières |

Clôture |

Chicago |

| Blé |

793,75 |

cents/bois. |

| Maïs |

736,00 |

cents/bois. |

| Ethanol |

2,160 |

$/gallon |

Clôture du marché à terme Euronext du 5 juillet 2022

| Blé meunier (Euronext) |

| Echéance |

Clôture |

| Sept. 2022 |

331,75 |

| Déc. 2022 |

322,00 |

| Mars 2023 |

318,75 |

| Volume |

82250 |

| Maïs (Euronext) |

| Echéance |

Clôture |

| Août 2022 |

287,75 |

| Nov. 2022 |

278,25 |

| Mars 2023 |

280,50 |

| Volume |

1938 |

| Blé Union Européenne (CME) |

| Echéance |

Clôture |

| Sept. 2018 |

159,25 |

| Déc. 2018 |

163,25 |

| Mars 2019 |

164,75 |

| Volume |

0 |

Cotations des marchés internationaux du 5 juillet 2022

| Energie |

Echéance |

Valeur à la clôture |

| Pétrole (Nymex) |

Août 2022 |

99,50 $ |

| Indices des frets maritimes |

du 5 juillet |

Variation |

| Baltic Dry Index (BDI) |

2098 |

-61,00 |

| Baltic Panamax Index (BPI) |

2441 |

-28,00 |

| Baltic Capesize Index (BCI) |

2084 |

-144,00 |

| Baltic Supramax Index (BSI) |

2265 |

-17,00 |

| Baltic Handysize Index (BHSI) |

1239 |

-17,00 |