COTidienne

Marché des oléagineux du 4 août 2025 - Hausses des prix du colza français dans le sillage du soja états-unien

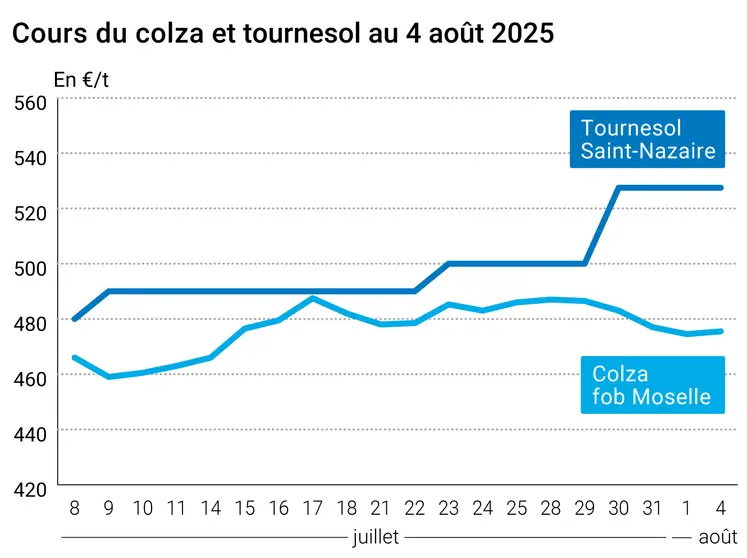

L’évolution des prix du colza et du tournesol français entre le 1er et le 4 août 2025, expliquée par La Dépêche-Le Petit Meunier.

L’évolution des prix du colza et du tournesol français entre le 1er et le 4 août 2025, expliquée par La Dépêche-Le Petit Meunier.

Les cours des principaux contrats sur le soja et sur le colza ont gagné du terrain ce lundi 4 août 2025, sur le CBOT comme sur Euronext, et ce, sur toutes les échéances (à l'exception de l’échéance de mai 2026 pour le colza européen, en baisse). La dynamique de hausse a permis au soja d’approcher les 970 cts$/boisseau sur l’échéance en cours et de se rapprocher des 1 000 cts$/boisseau sur celle de novembre, la plus traitée.

Pour tout savoir sur l'actualité des marchés agricoles, cliquez ici

En soja, les mouvements de couverture courte et d’achats techniques ont animé la séance sur le CBOT. L’offre en fèves est très abondante au niveau mondial et les prix de tourteau de soja ont remonté sur la dernière séance, notamment grâce à une forte demande chinoise. Les opérateurs états-uniens essaient de se positionner aussi dans le contexte d’absence d'accord, à l’heure actuelle, entre la Chine et les Etats-Unis concernant les tarifs douaniers, alors même que l’Argentine a abaissé ses taxes à l’exportation, de 33 % à 26 %, normalement sur une base permanente. Dans ce contexte, les spécialistes de la bourse de Rosario espèrent que les agriculteurs vont à accroître leurs semis sur les principales productions végétales. Dans les faits, la Chine concentre ses achats sur le Brésil et se tient toujours à l’écart de l’origine Etats-Unis. La même Chine vend en ce moment de l'huile et du tourteau de soja, selon l’AHDB britannique, pour abaisser ses stocks, à des prix 15 à 20 $/t en-dessous des prix de l’origine Amérique du Sud. De son côté, l’Inde a passé commande pour 150 000 t d’huile de soja pour livraison entre septembre et décembre, en origines Brésil et Argentine. Sur le plan domestique, l’USDA a publié un rapport hebdomadaire sur les conditions de culture relativement stables. Un rapport renforcé par l’enquête de terrain menée par Karen Braun, ex-Reuters et chef analyste chez Zaner Ag Hedges, au Nebraska, dans le sud-est de l’Illinois et dans l’ouest de l’Iowa et qui montre un beau potentiel de rendement. La météorologie états-unienne est plutôt favorable aux cultures en ce moment mais la deuxième partie d’août pourrait s’avérer problématique (excès de chaleur à un moment crucial de développement des gousses). Les températures resteront globalement conformes aux normales saisonnières aux Etats-Unis mais le soja pourrait être pénalisé par le manque d’humidité dans le Sud, notamment en Illinois et au Missouri. Les prix de l'huile de soja sur le CBOT jouaient l’arbitrage entre ancienne et nouvelle récolte.

Pas grand-chose à signaler sur le colza en Europe, les cours sur Euronext se calant sur la tendance de ces derniers jours en canola et intégrant la baisse du baril de pétrole et une météorologie stable sur les zones de culture.

Pour tout savoir sur l'actualité des professionnels de la filière des grains, cliquez ici

A noter l'absence de cotations de canola à Winnipeg en date du 4 août, jour férié au Canada.

Les prix de l’huile de palme ont évolué de façon contrastée sur les différentes places mondiales : importations indiennes en baisse en juillet après un plus haut en juin ; anticipation d'une hausse des stocks dans le contexte d’une croissance de production mondiale ; de son côté, la Malaisie maintient un haut niveau d’exportations d’huile de palme en juillet en dépit d’une offre indonésienne agressive avant la mise en place d’une hausse des tarifs douaniers dans ce pays ; par ailleurs, l'obligation indonésienne d’incorporer du biodiesel de type B40 maintient l'offre régionale à un niveau stable, mais l'huile de palme doit rivaliser avec les grandes cultures d'huile de soja d'Amérique du Sud et de la zone mer Noire, selon Reuters.

En tournesol, on s’attend à des difficultés de production (sécheresse et invasion de criquets de type locuste) sur l’origine Ukraine, après un record à 13 Mt l’an passé. En revanche, l’Association nationale des triturateurs d’oléagineux au Kazakhstan annonce une production record à venir, à 1,7 Mt. Les cours du tournesol en nouvelle récolte en France, après le raffermissement de la semaine passée, se stabilisent.

Fondamentaux :

- Etats-Unis, soja, conditions de culture : bonnes à excellentes pour 69 % des surfaces (respectivement 54 % et 19 %) sur la semaine contre 70 % la semaine passée (55 et 15 %) et 68 % il y a un an (54 et 14 %) (source : USDA)

- Brésil, soja, récolte : vue à 178,2 Mt pour 2025-2026, en hausse de 5,6 % par rapport à l’an passé (source : StoneX)

- Kazakhstan, tournesol, production : attendue à 1,7 Mt en 2025, un record, ce qui permet au pays de devenir le 6e producteur mondial à hauteur de la Turquie et derrière la Russie (18 Mt), l’Ukraine (13,1 Mt) ou encore l’Argentine (4,3 Mt) ; surface plantée : 1,4 Mha, en hausse de 9 % sur un an ; capacité d’écrasement : 4,98 Mt, qui pourrait grimper de 1,63 Mt supplémentaires d’ici à 2028 (source : National Association of Oilseed Processor du Kazakhstan)

- Malaisie, huile de palme, statistiques : stocks au 31/07 à 2,25 Mt (+10,8 % par rapport à juillet 2024), au plus haut depuis 2022 ; production d’huile en hausse de 8 % sur un mois, à 1,83 Mt (au plus haut depuis un an) ; exportations en progrès de 3,2 % à 1,3 Mt (source : enquête Reuters)

Commerce international :

- Etats-Unis, exportations, soja : pour la semaine se terminant au 31 juillet 2025, elles ressortent à 1 207 642 t, dans les attentes des analystes, avec l’Allemagne et l’Egypte comme principaux clients sur cette semaine (source : USDA)

- Inde, huile de palme, importations : 858 000 t, en hausse de 10 % en juillet (gouvernement indien).

Marchés physiques français du 4 août 2025 (base juillet pour les céréales)

| Tournesol | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Bordeaux | oléique Récolte 2025 | oct.-déc. | 525,00-530,00 | N | 0,00 |

| Rendu Saint-Nazaire | oléique Récolte 2025 | oct.-déc. | 525,00-530,00 | N | 0,00 |

| Colza | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Rouen | Récolte 2025 | oct.-déc. | 466,50 | N | 1,00 |

| Fob Moselle | Récolte 2025 | oct.-déc. | 475,50 | N | 1,00 |

| Tourteaux de soja | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Montoir | 48% profat pellets Brésil | août | 310,00 | V | 0,00 |

| 48% profat pellets Brésil | 3 d’août | 310,00 | V | 0,00 |

| Pois | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Marne | fourrager Récolte 2025 | août | 240,00 | N | 0,00 |

| Départ Somme/Oise | fourrager Récolte 2025 | août | 245,00 | N | 0,00 |

CCotations commerciales des produits laitiers du 31 juillet 2025

| Poudre de lait | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2350,00 | N |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 785,00 | N |

| Babeurre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| sans norme | dispo. | n.p. | |||

| normes hollandaises | dispo. | n.p. |

Evolution dollar / euro du 4 août 2025

| Devise | Valeur à la clôture |

|---|---|

| 1 dollar US | 0,8647 euro |

| 1 euro | 1,1565 dollar |

Clôture du marché à terme de Chicago du 4 août 2025

| Matières premières | Clôture | Chicago |

|---|---|---|

| Soja | 969,00 | cents/bois. |

| Tourteaux de soja | 273,80 | $/t |

| Huile de soja | 54,50 | cts/livre |

Clôture du marché à terme Euronext du 4 août 2025

| Colza (Euronext) | |

|---|---|

| Echéance | Clôture |

| Nov. 2025 | 476,25 |

| Févr. 2026 | 481,00 |

| Mai 2026 | 482,25 |

| Volume | 17632 |

Cotations des marchés internationaux du 4 août 2025

| Energie | Echéance | Valeur à la clôture |

|---|---|---|

| Pétrole (Nymex) | Sept. 2025 | 66,29 $ |

| Indices des frets maritimes | du 4 août | Variation |

|---|---|---|

| Baltic Dry Index (BDI) | 1970 | -48,00 |

| Baltic Panamax Index (BPI) | 1633 | -11,00 |

| Baltic Capesize Index (BCI) | 3158 | -138,00 |

| Baltic Supramax Index (BSI) | 1270 | 1,00 |

| Baltic Handysize Index (BHSI) | 676 | -2,00 |