COTidienne

Marché des oléagineux du 3 juin 2025 - Revirement à la hausse des prix du colza à l'image du complexe oléagineux mondial et du pétrole

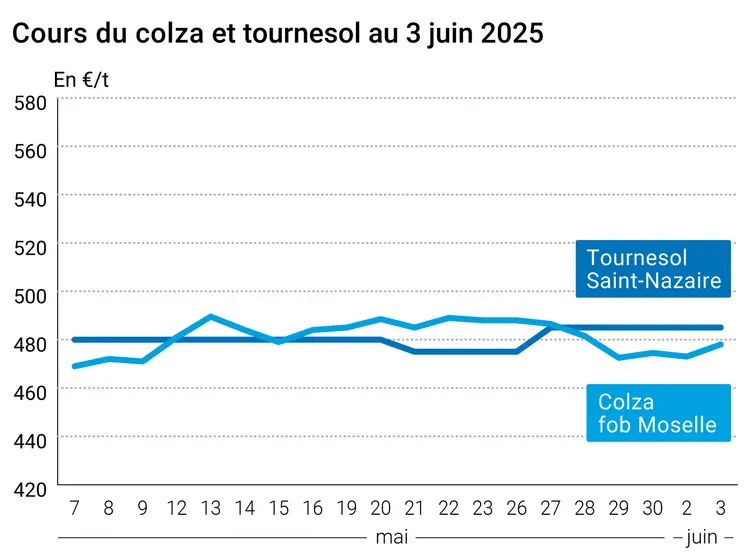

L’évolution des prix du colza et du tournesol français entre le 2 et le 3 juin 2025, expliquée par La Dépêche-Le Petit Meunier.

L’évolution des prix du colza et du tournesol français entre le 2 et le 3 juin 2025, expliquée par La Dépêche-Le Petit Meunier.

Les prix du colza sur Euronext ont progressé entre le 2 et le 3 juin sur les échéances correspondant à la récolte 2025, à la faveur de l’affaiblissement de l’euro face au dollar. Ils gagnent 5 €/t sur l’échéances août 2025 et 4,25 €/t sur l’échéance novembre 2025, dans le sillage du canola canadien et du pétrole. « Ce marché continue ses oscillations et demeure partagé entre des stocks tendus chez les grands exportateurs et importateurs de colza/canola et un contexte bien différent sur les tourteaux et les huiles », commente Agritel.

Sur le marché physique français, les cotations du colza ont suivi à la hausse le marché à terme européen, augmentant de 5 €/t sur la période juillet-septembre. Celles du tournesol tricolore ont stagné d’un jour sur l’autre, sur la période octobre-décembre.

Pour tout savoir sur l'actualité des marchés agricoles, cliquez ici

Côté météorologie, 53 % des sols en Europe et sur le pourtour méditerranéen étaient affectés par la sécheresse mi-mai, selon l'analyse par l'AFP des données de l'European Drought Observatory (Copernicus, UE) sur la période du 11 au 20 mai 2025, rapporte nos confrères d’Agra. « C'est le taux le plus élevé enregistré à cette période de l'année depuis le début des observations en 2012, à plus de 20 points au-dessus de la moyenne 2012-2024 (30 %) », précise le média, qui ajoute qu’en France, « moins d'un tiers du territoire était affecté (31 %), essentiellement dans le nord du pays ».

Les cours du soja sur le CBOT ont grimpé sur l’ensemble des échéances ouvertes, en raison de la couverture des positions courtes et des achats techniques. L’annonce par l’USDA de la dégradation des conditions de culture aux Etats-Unis a également joué, avec un taux de parcelle dans un état « bon à excellent » à 67 %, soit inférieur à la moyenne quinquennale. Par ailleurs, les semis avancent bon train, effectués à hauteur de 84 % au 1er juin (+8 points sur la semaine précédente, contre 78 % en 2024 à date et 80 % en moyenne quinquennale). Les opérateurs sont toujours dans l’attente des résultats des négociations commerciales entre les Etats-Unis et la Chine, qui pourraient être connus cette semaine.

Les cours du tourteau et de l’huile de soja états-uniens ont peu évolué, suivant une tendance respectivement baissière et haussière. A noter que la demande en graine de soja de la part des triturateurs états-uniens demeure importante, après un mois d’avril record.

Les cours du canola canadien à Winnipeg ont gagné du terrain sur l’ensemble des échéances ouvertes, dans le sillage de l’huile de soja sur le CBOT. Ils augmentent de 11,90 dollars canadiens par tonne (CAN/t) sur l’échéance juillet et 12,30 CAN/t sur celle de novembre, à la suite d’achats techniques et à bon compte, après les liquidations de positions de la veille. Par ailleurs, les incendies qui ravagent les trois provinces des Pairies pourraient avoir des effets négatifs (plus faible intensité lumineuse) et positifs (meilleure diffusion de la lumière) sur les cultures, selon des experts canadiens.

Les cours de l’huile de palme malaisienne ont bien grimpé à Kuala Lumpur, après la fermeture du marché lundi, jour férié de célébration de l’anniversaire du Yang di-Pertuan Agong ou roi de Malaisie. Ils ont gagné 50 ringgits par tonne sur l’échéance juin, dans le sillage des autres huiles végétales asiatiques. A noter que les exportations malaisiennes d’huile de palme ont augmenté de 15 % en mai. Et ce, dans un contexte qui demeure favorable aux affaires, avec la baisse de moitié des taxes indiennes à l’importation des huiles comestibles vendredi dernier pour abaisser les prix alimentaires et aider les triturateurs locaux. Les importations d’huile de palme par l’Inde au mois de mai ont déjà bondi de 87 % à 600 000 t, soit un plus haut depuis six mois, à la faveur de la décote de l’huile de palme par rapport aux huiles de soja et de tournesol.

Pour tout savoir sur l'actualité des professionnels de la filière des grains, cliquez ici

Côté macroéconomie, les prix du pétrole ont continué à progresser sur le marché mondial. Ils gagnent 0,89 $ par baril à Londres (Brent) et 1 $ par baril à New York (Nymex WTI), entre le 2 et le 4 juin. Le regain de tensions entre la Russie et l’Ukraine (attaque ukrainienne sur le pont routier et ferroviaire reliant la Russie et la péninsule de Crimée) soutenait l’or noir, de même que l’incertitude concernant les négociations sur le nucléaire iranien.

L’euro s’est replié face au dollar, passant de 1,1452 $ le 2 juin à 1,1379 $ le 4 juin (-0,65 %), selon le site Forex, ce qui rend les exportations européennes de grains davantage compétitives sur le marché mondial.

Côté géopolitique, l’OCDE a révisé à la baisse sa prévision de croissance mondiale pour 2025. En Union européenne, le marché attend une baisse des taux d’intérêts de 25 points de base de la part de la Banque centrale européenne.

Import européen au 1er juin 2025 :

(source : Commission européenne)

| en tonnes | Cumulé 2024/25 | S48 2024/25 | Cumulé 2023/24 | S48 2023/24 |

| Colza (import) | 6 396 760 | 14 471 | 5 192 206 | 13 774 |

Marchés physiques français du 3 juin 2025 (base juillet pour les céréales)

| Tournesol | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Bordeaux | oléique Récolte 2025 | oct.-déc. | 480,00-485,00 | N | 0,00 |

| Rendu Saint-Nazaire | oléique Récolte 2025 | oct.-déc. | 485,00 | N | 0,00 |

| Colza | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Rouen | Récolte 2025 | juil.-sept. | 470,00 | N | 5,00 |

| Fob Moselle | Récolte 2025 | juil.-sept. | 478,00 | N | 5,00 |

| Tourteaux de soja | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Montoir | 48% profat pellets Brésil | juin | 332,00 | V | 1,00 |

| 48% profat pellets Brésil | juil. | 332,00 | V | 1,00 |

| Pois | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Marne | fourrager Récolte 2025 | août | 265,00 | N | 0,00 |

| Départ Somme/Oise | fourrager Récolte 2024 | juin | inc. |

Cotations commerciales des produits laitiers du 28 mai 2025

| Poudre de lait | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2420,00 | N | 0,00 |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 840,00 | N | 0,00 |

Evolution dollar / euro du 3 juin 2025

| Devise | Valeur à la clôture |

|---|---|

| 1 dollar US | 0,8783 euro |

| 1 euro | 1,1386 dollar |

Clôture du marché à terme de Chicago du 3 juin 2025

| Matières premières | Clôture | Chicago |

|---|---|---|

| Soja | 1040,75 | cents/bois. |

| Tourteaux de soja | 294,50 | $/t |

| Huile de soja | 46,81 | cts/livre |

Clôture du marché à terme Euronext du 3 juin 2025

| Colza (Euronext) | |

|---|---|

| Echéance | Clôture |

| Août 2025 | 478,25 |

| Nov. 2025 | 483,50 |

| Févr. 2026 | 484,50 |

| Volume | 18178 |

| Huile de colza (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mars 2023 | 698,50 |

| Juin 2023 | 698,50 |

| Sept. 2023 | 698,50 |

| Volume | 0 |

| Tourteaux de colza (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mars 2023 | 196,25 |

| Juin 2023 | 196,25 |

| Sept. 2023 | 196,25 |

| Volume | 0 |

Cotations des marchés internationaux du 3 juin 2025

| Energie | Echéance | Valeur à la clôture |

|---|---|---|

| Pétrole (Nymex) | Juil. 2025 | 63,41 $ |

| Indices des frets maritimes | du 3 juin | Variation |

|---|---|---|

| Baltic Dry Index (BDI) | 1430 | 8,00 |

| Baltic Panamax Index (BPI) | 1108 | 1,00 |

| Baltic Capesize Index (BCI) | 2333 | 33,00 |

| Baltic Supramax Index (BSI) | 942 | -9,00 |

| Baltic Handysize Index (BHSI) | 597 | -2,00 |