COTidienne

Marché des oléagineux du 24 septembre 2025 - L’appétit chinois pour le soja argentin fait pression sur le prix des fèves du CBOT

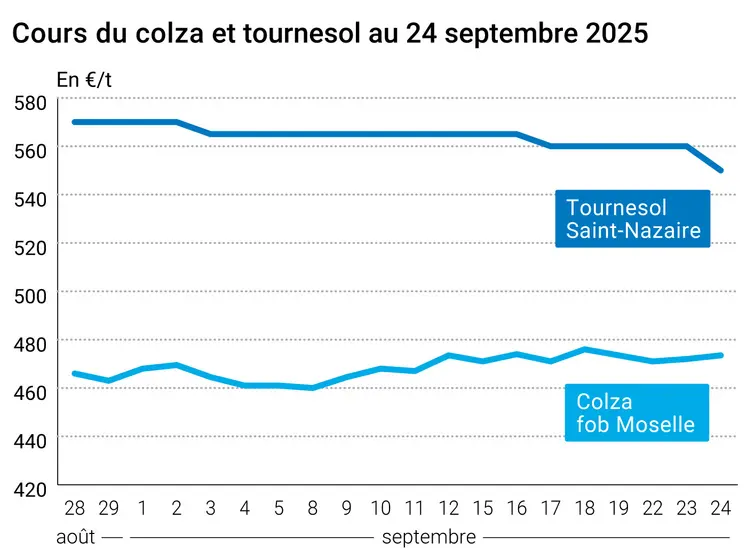

L’évolution des prix du colza et du tournesol français entre le 23 et le 24 septembre 2025, expliquée par La Dépêche-Le Petit Meunier.

L’évolution des prix du colza et du tournesol français entre le 23 et le 24 septembre 2025, expliquée par La Dépêche-Le Petit Meunier.

Les prix de la graine de colza ont très légèrement augmenté sur Euronext et sur le marché physique, soutenu par le canola canadien et l’huile de palme malaisienne.

Les prix du tournesol sur le marché physique français ont reculé, sous la pression de la récolte. Par ailleurs, les marges de trituration hexagonales ne sont pas porteuses, ce qui inciteraient les industriels à basculer leur outil de travail sur le colza. De plus, le marché de l'huile tire moins qu'auparavant et celui de la protéine baisse également, en raison de la compétitivité de l'origine Argentine (à la suite de la suppression temporaire des taxes à l'exportation par le pays).

Pour tout savoir sur l'actualité des marchés agricoles, cliquez ici

Du côté du canola canadien, les contrats à terme ont en effet enregistré de légères hausses à Winnipeg, l'absence de vente des agriculteurs ayant soutenu les prix. Les prévisions météorologiques dans les prairies canadiennes annoncent de bonnes conditions de récolte, ce qui devrait en accélérer le rythme. Le Manitoba a indiqué que sa récolte globale était terminée à 56 %, et celle du canola à 45 %. Notons que le complexe colza a également bénéficié du soutien de l'huile de palme malaisienne.

Effectivement, l’huile de palme à Kuala Lumpur s’est appréciée sous l’influence d’une demande à l’exportation dynamique. Selon un récent article de Reuters, les exportations d’huile de palme indonésienne à destination de l’Union européenne pourrait augmenter en 2026, grâce à un accord commercial bilatéral et le report de la loi anti-déforestation, qui, s’il avait pris effet le 30 décembre 2025 comme initialement prévu, contraignait les vendeurs de soja, de viande et d’huile de palme à garantir une origine non-déforestante.

Par ailleurs, le prix de la fève de soja états-unienne sur le CBOT a poursuivi le déclin amorcé en début de semaine en raison du volume exceptionnel des exportations de soja argentin vers la Chine. Cette dynamique est alimentée par une récente levée des taxes à l’exportation en Argentine qui a permis aux vendeurs locaux de proposer des prix très compétitifs sur le marché. D’après les rumeurs, la Chine aurait déjà fait main basse sur une vingtaine de cargaisons. La situation pénalise actuellement les exportations des États-Unis qui demeurent peu compétitives sur le débouché asiatique. Du côté du Brésil, l'Anec a récemment publié ses prévisions d’exportations brésiliennes de soja pour le mois de septembre qui sont attendues en baisse de 0,38 Mt par rapport à l'estimation de la semaine dernière, à 7,15 Mt. Enfin, les opérateurs prendront connaissance aujourd’hui du rapport hebdomadaire sur les ventes à l'exportation de l’USDA.

Pour tout savoir sur l'actualité des professionnels de la filière des grains, cliquez ici

Sur le plan macroéconomique, le dollar s’est revalorisé par rapport à l'euro, face à la prudence affichée des futures mesures d’abaissement des taux de la Réserve fédérale des Etats-Unis (FED). Malgré le ralentissement économique, l’institution bancaire responsable de la stabilité monétaire des Etats-Unis a en effet jugé qu’il existait encore un risque inflationniste justifiant une approche précautionneuse.

Les cours du pétrole ont augmenté à la suite de la publication d’une réduction des stocks états-uniens la semaine dernière. Les récentes attaques sur les infrastructures pétrolières en Russie et les craintes de pénuries qu’elles suscitent ont également fourni du carburant aux prix du brut, tout comme les problèmes d’exportation au Kurdistan et au Venezuela.

Marchés physiques français du 24 septembre 2025 (base juillet pour les céréales)

| Tournesol | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Bordeaux | oléique Récolte 2025 | oct.-déc. | 540,00 | N | -20,00 |

| Rendu Saint-Nazaire | oléique Récolte 2025 | oct.-déc. | 550,00 | N | -10,00 |

| Colza | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Rouen | Récolte 2025 | oct.-déc. | 463,50 | N | -0,50 |

| Fob Moselle | Récolte 2025 | oct.-déc. | 473,50 | A | 1,50 |

| Tourteaux de soja | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Montoir | 48% profat pellets Brésil | sept. | n.p. | ||

| 48% profat pellets Brésil | oct. | 314,00 | V | -12,00 |

| Pois | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Marne | fourrager Récolte 2025 | sept. | 250,00 | V | 5,00 |

| Départ Somme/Oise | fourrager Récolte 2025 | sept.-déc. | inc. |

Cotations commerciales des produits laitiers du 18 septembre 2025

| Poudre de lait | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2390,00 | N |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 930,00 | N |

| Babeurre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| sans norme | dispo. | n.p. | |||

| normes hollandaises | dispo. | n.p. |

Evolution dollar / euro du 24 septembre 2025

| Devise | Valeur à la clôture |

|---|---|

| 1 dollar US | 0,8506 euro |

| 1 euro | 1,1756 dollar |

Clôture du marché à terme de Chicago du 24 septembre 2025

| Matières premières | Clôture | Chicago |

|---|---|---|

| Soja | 1009,00 | cents/bois. |

| Tourteaux de soja | 271,70 | $/t |

| Huile de soja | 49,29 | cts/livre |

Clôture du marché à terme Euronext du 24 septembre 2025

| Colza (Euronext) | |

|---|---|

| Echéance | Clôture |

| Nov. 2025 | 473,50 |

| Févr. 2026 | 470,25 |

| Mai 2026 | 470,25 |

| Volume | 17254 |

Cotations des marchés internationaux du 24 septembre 2025

| Energie | Echéance | Valeur à la clôture |

|---|---|---|

| Pétrole (Nymex) | Nov. 2025 | 64,99 $ |

| Indices des frets maritimes | du 24 septembre | Variation |

|---|---|---|

| Baltic Dry Index (BDI) | 2240 | 40,00 |

| Baltic Panamax Index (BPI) | 1824 | 25,00 |

| Baltic Capesize Index (BCI) | 3573 | 104,00 |

| Baltic Supramax Index (BSI) | 1483 | -3,00 |

| Baltic Handysize Index (BHSI) | 824 | 4,00 |