Les cours du blé ont cédé du terrain sur Euronext entre le 19 et le 20 novembre. Ils ont perdu 1 €/t sur décembre, 1,50 €/t sur mars et mai 2026. Ceux du maïs ont connu sensiblement la même évolution, avec un recul de 1,25 €/t sur l’échéance mars, 1,50 €/t sur juin et 1 €/t sur août. La publication par le Conseil international des céréales (CIC) de son rapport de novembre a en effet pesé sur les prix mondiaux. L’organisme a relevé la production mondiale de blé de 3 Mt, après un ajustement à la hausse au Kazakhstan (+1,5 Mt) et en Argentine (+1,3 Mt), allant dans le même sens que les dernières estimations locales. La moisson et le stock mondial de maïs ont également été ajustés à la hausse de 1 Mt. De son côté, SovEcon a aussi augmenté son estimation de production de blé en Russie de 800 000 t à 88,6 Mt. Notons tout de même que la hausse concerne la Sibérie et non le sud de la Russie, ce qui ne facilite pas l’exportation. Les analystes ont également publié une première estimation de production pour 2026-2027 à 83,6 Mt.

En Ukraine, Graintrade rapporte des tensions sur l’offre en orge. Les agriculteurs sont pris par le retard de la récolte de maïs et les coûts de transport ont également augmenté. Le prix s’établit désormais entre 222 et 225 $/t en rendu portuaire, pénalisant la compétitivité de l’origine Ukraine sur les marchés mondiaux.

Du côté de l’orge brassicole, la demande est toujours quasi-inexistante en Ukraine. Le marché de la bière est en effet plutôt morose dans le monde.

Enfin, la production mondiale de blé dur est confirmée comme très abondante sur le marché mondial. Selon Philippo Bertuzzi, analyste pour le cabinet italien Areté Intelligence. La moisson européenne de blé dur 2025 est la plus abondante depuis 2018. Même situation en Afrique du Nord, au Canada et aux États-Unis. La récolte est en baisse en Turquie, en Russie et au Kazakhstan mais se maintient à un niveau élevé. Seul le Mexique continue à voir sa production diminuer.

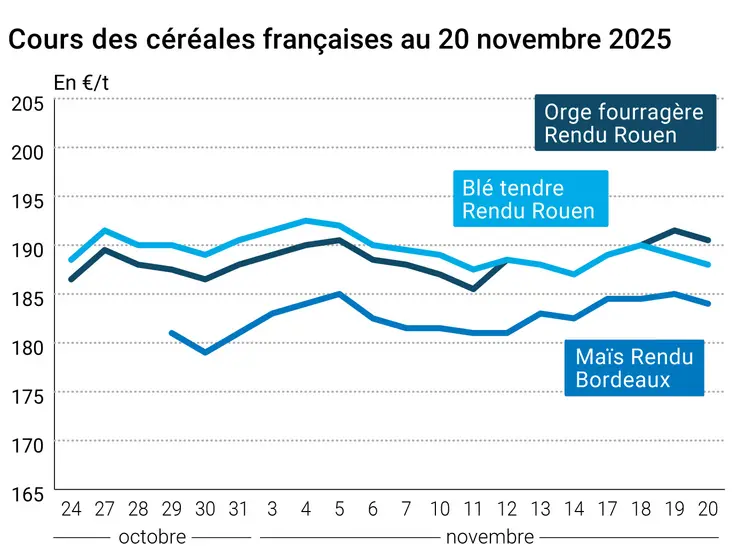

Sur le marché physique français, les cotations du blé tendre, de l’orge fourragère et du maïs ont suivi la baisse des marchés à terme. Celles du blé dur restent basses.

Pour tout savoir sur l'actualité des marchés agricoles, cliquez ici

Aux États-Unis, les prix du blé et du maïs ont plongé sur les marchés à terme, toujours sous l’effet des dernières prévisions du CIC. La nouvelle d’un achat chinois de blé blanc états-unien après plusieurs jours de rumeurs d’intérêt acheteur n’est pas parvenue à soutenir les cours. Des ventes hebdomadaires en blé, supérieures aux attentes des traders, n’ont pas eu d’effet non plus. L’Arabie saoudite a par ailleurs publié un appel d’offres pour 300 000 t de blé meunier hard. Informe a publié une prévision de surfaces de blé en baisse aux États-Unis d’un an sur l’autre. Celles-ci sont attendues à 44 millions d’ares en 2026-2027.

Pour tout savoir sur l'actualité des professionnels de la filière des grains, cliquez ici

En maïs, la Nofi et le MFG en Corée du Sud ont procédé à des achats de maïs cumulés de 263 000 t. Enfin, la météo plus clémente favorise la moisson en Australie.

Cependant, des inquiétudes émergent sur les poids spécifiques en orge dans les États de Victoria et Australie du Sud, selon Lachstock Consulting.

Fondamentaux :

- Monde, blé, production : 830 Mt contre 827 Mt le mois dernier (source : CIC)

- Monde, blé, stock de fin de campagne : 275,10 Mt en 2025-2026 (source : CIC)

- Monde, maïs, production : 1 298 Mt en 2025-2026 contre 1 297 Mt le mois précédent (source : CIC)

- Monde, maïs, stocks fin de campagne : 300 Mt contre 299 Mt le mois dernier (source : CIC)

- Kazakstan, blé, production : 19,1 Mt contre 17,6 Mt en octobre (source : CIC)

- Argentine, blé, production : 23,5 Mt contre 22,2 Mt le mois dernier et 18,5 Mt en 2024-2025 (source : CIC)

- Russie, blé, production : 88,6 Mt en 2025-2026 contre 87,8 Mt pour la précédente estimation et 83,8 Mt en 2026-2027 (source : SovEcon)

- États-Unis, blé, surfaces : 44 millions d’ares (Ma) en 2026-2027 contre 45,30 Ma en 2025-2026 (source : Informe)

Commerce international :

- États-Unis, blé, ventes à l’exportation : 887 000 t sur la semaine au 2 octobre (source : USDA)

- États-Unis, maïs, ventes à l’exportation : 2,25 Mt sur la semaine au 2 octobre (source : USDA)

- États-Unis, blé blanc, vente exceptionnelle : 132 000 t à la Chine le 20 novembre (source : USDA)

- Arabie saoudite, blé meunier hard, appel d’offres : 300 000 t (source privée)

- Corée du Sud, maïs, achats : 195 000 t à 249,46 $/t C&F, livraison en mars par la Nofi, et 68 000 t à 258,9 $/t C&F origine Afrique du Sud (52 000 t dans ce cas) ou Amérique du Sud par le MFG pour livraison au 10 avril 2026 (source privée)

- Jordanie, orge fourragère, appel d’offres : annulé (source : Graintrade)

- Ukraine, orge fourragère, prix : 222-225 $/t C&F rendu ports du grand Odessa (source : Graintrade)

Bulletin Céré’Obs de FranceAgriMer :

(semaine 46, du 11 au 17 novembre 2025)

| Conditions de culture | Etat "bon à très bon" | S-1 | N-1 |

| Blé tendre d'hiver | 98 | 98 | 88 |

| Orge d'hiver | 98 | 98 | 84 |

| Maïs grain | 59% | 59% | 75% |

| Semis | S | S-1 | N-1 |

| Blé tendre d'hiver | 95 % | 89 % | 88 % |

| Orge d'hiver | 98 % | 95% | 95 % |

| Orge de printemps | 14% | 6% | 4% |

| Blé dur | 66 % | 44 % | 50 % |

| Récolte | S | S-1 | N-1 |

| Maïs grain | 99 % | 96 % | 80 % |

Marchés physiques français du 20 novembre 2025 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2025 | nov.-déc. | 188,00 | N | -1,00 |

| Rendu La Pallice | 76/220/11 Récolte 2025 | nov.-déc. | 188,50 | N | -1,00 |

| Rendu Rouen | 76/220/11 Récolte 2025 | nov.-déc. | 188,00 | N | -1,00 |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2025 | nov.-déc. | 181,50 | N | -1,00 |

| Fob Moselle | meunier Récolte 2025 | nov.-déc. | 183,50 | N | -1,00 |

| Fob Rouen | FCW Supérieur A2 classe 1 majo. incluses Récolte 2025 | nov. | 198,52 | | 0,00 |

| Fob La Pallice | FAW Supérieur A2 classe 1 majo. incluses Récolte 2025 | nov. | 198,52 | | -0,10 |

| Départ Marne | BPMF 220 Hagberg Récolte 2025 | janv.-mars | 176,50 | N | -1,00 |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2025 | nov.-déc. | 179,50 | N | -1,00 |

| Départ Sud-Est | meunier Récolte 2025 | nov.-mars | 197,00 | N | 0,00 |

| Blé dur | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2025 | nov.-déc. | 255,00 | N | 0,00 |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2025 | nov.-déc. | 245,00 | N | 0,00 |

| Départ Sud-Est | normes semoulières Récolte 2025 | nov.-déc. | 250,00 | N | 0,00 |

| Maïs | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Bordeaux | Récolte 2025 | janv.-mars | 184,00 | N | -1,00 |

| Rendu La Pallice | Récolte 2025 | nov.-déc. | 186,50 | N | -1,00 |

| Rendu Pontivy/Guingamp | Récolte 2025 | nov.-déc. | 186,00 | N | -1,00 |

| Fob Bordeaux | Récolte 2025 | janv.-mars | 188,00 | N | -1,00 |

| Fob Rhin | Récolte 2025 | nov. | 194,00 | N | -1,00 |

| | Récolte 2025 | janv.-juin | 194,50-196,50 | N | -1,50 |

| Départ Sud-Est | Récolte 2025 | nov.-mars | 195,00 | N | 0,00 |

| Orge fourragère | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2025 | nov.-déc. | 190,50 | N | -1,00 |

| Rendu Pontivy/Guingamp | Récolte 2025 | nov.-déc. | 180,50 | N | -1,00 |

| Fob Moselle | sans limit. d'orgettes Récolte 2025 | nov.-déc. | 181,50 | N | -1,00 |

| Départ Eure/Eure-et-Loir | Récolte 2025 | nov.-déc. | 178,50 | N | -1,00 |

| Départ Sud-Est | 65-67 kg/hl Récolte 2025 | nov.-mars | 185,00 | N | 0,00 |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | | Variation |

|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2025 | janv.-juin | 187,00 | N | 0,00 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | | Variation |

|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2025 | janv.-juin | 190,00-192,00 | N | 0,00 |

Cotations des issues de meunerie du 18 novembre 2025

| Son fin blé tendre | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 124,00-126,00 | T | -7,00 |

| | pellets | dispo. | 134,00-136,00 | T | -3,00 |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 154,00-156,00 | T | -3,00 |

| Farine basse blé tendre | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 164,00-166,00 | T | 0,00 |

| Gruau de blé dur | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 169,00-171,00 | T | 0,00 |

Cotations commerciales des produits laitiers du 20 novembre 2025

| Poudre de lait | Spécifications | Échéance | euro/t | | Variation |

|---|

| | Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2080,00 | T | 30,00 |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | | Variation |

|---|

| | Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 975,00 | T | 25,00 |

| Babeurre | Spécifications | Échéance | euro/t | | Variation |

|---|

| | sans norme | dispo. | n.p. | | |

| | normes hollandaises | dispo. | n.p. | | |

Evolution dollar / euro du 20 novembre 2025

| Devise | Valeur à la clôture |

|---|

| 1 dollar US | 0,8685 euro |

| 1 euro | 1,1514 dollar |

Clôture du marché à terme de Chicago du 20 novembre 2025

| Matières premières | Clôture | Chicago |

|---|

| Blé | 527,00 | cents/bois. |

| Maïs | 426,50 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

Clôture du marché à terme Euronext du 20 novembre 2025

| Blé meunier (Euronext) |

|---|

| Echéance | Clôture |

|---|

| Déc. 2025 | 189,25 |

| Mars 2026 | 192,75 |

| Mai 2026 | 196,75 |

| Volume | 109895 |

| Maïs (Euronext) |

|---|

| Echéance | Clôture |

|---|

| Mars 2026 | 189,25 |

| Juin 2026 | 192,00 |

| Août 2026 | 196,25 |

| Volume | 2409 |

Cotations des marchés internationaux du 20 novembre 2025

| Energie | Echéance | Valeur à la clôture |

|---|

| Pétrole (Nymex) | Janv. 2026 | 59,00 $ |

| Indices des frets maritimes | du 20 novembre | Variation |

|---|

| Baltic Dry Index (BDI) | 2270 | 10,00 |

| Baltic Panamax Index (BPI) | 1912 | 17,00 |

| Baltic Capesize Index (BCI) | 3647 | 11,00 |

| Baltic Supramax Index (BSI) | 1435 | 5,00 |

| Baltic Handysize Index (BHSI) | 821 | 1,00 |