Les cours du blé sur Euronext ont progressé sur l’ensemble des échéances ouvertes (entre +1 €/t et +3,75 €/t) entre le 18 et le 19 février 2026. Ils suivent l’ascension du contrat blé sur le CBOT et du pétrole mondial. L’affaiblissement de l’euro face au dollar a soutenu la hausse tarifaire. On enregistre +3 €/t sur l’échéance mars 2026, +3,75 €/t sur l’échéance mai 2026 (la plus travaillée), +2,75 €/t sur l’échéance septembre 2026 et +2,50 €/t sur l’échéance décembre 2026.

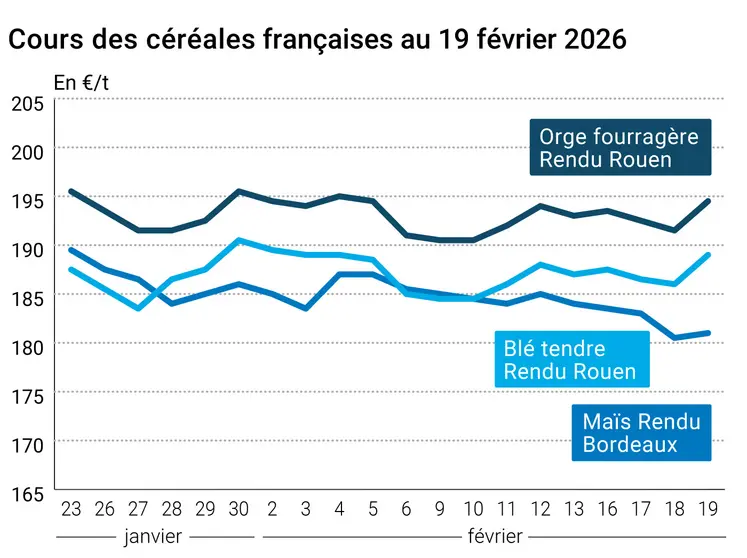

Sur le marché physique français, les prix du blé tendre et de l’orge fourragère en rendu Rouen, leur place de référence, ont perdu 3 €/t sur la période février-mars, d’un jour sur l’autre. Selon le rapport Céré’Obs de FranceAgriMer, les conditions de culture du blé tendre, de l’orge d’hiver et du blé dur ont été abaissées de trois à quatre points d’une semaine sur l’autre, alors que les semis de blé dur et d’orge de printemps stagnent.

Sur le CBOT, les cours du blé ont grimpé sur l’ensemble des échéances ouvertes (de +0,25 cts$/t à +9 cts$/t) entre le 10 et le 11 février 2026. La séance a été animée par des opérations de couverture courte et achats techniques. On enregistre +9 cts$/t sur l’échéance mars 2026, +7,25 cts$/t sur l’échéance mai 2026 (la plus travaillée), +6,25 cts$/t sur l’échéance juillet 2026 et +5,75 cts$/t sur l’échéance septembre 2026. Aux Etats-Unis, la sole de blé aux États-Unis est prévue à 45,0 millions d’acres par l’USDA, ce qui serait en baisse de 300 000 acres sur la récolte précédente et proche des estimations commerciales. Les rendements sont estimés en baisse de 5 %, à 50,8 boisseaux par acre. Il semblerait que certaines zones des Plaines souffrent d’une sécheresse plus forte qu’estimé. On attend des pluies et peut-être un peu de neige aux Etats-Unis mais pas forcément sur les zones de culture de blé tendre et de hard red winter qui en ont le plus besoin. Quelque 46 % des surfaces plantés en blé d’hiver souffrent plus ou moins de sécheresse, en légère augmentation par rapport à la semaine passée. En Inde, alors que le gouvernement a annoncé qu’il avait autorisé un volume à l’exportation de 2,5 Mt dans les mois à venir, certains observateurs font remarquer que les producteurs du pays pourraient ne pas avoir intérêt à vendre dans ce cadre-là. En effet, les prix actuels sur le marché national sont supérieurs de 45 $/t aux prix internationaux. En Russie, les ports de la mer Baltique sont actuellement pris par des plaques de glace sans précédent, ce qui gêne considérablement les entrées/sorties de bateaux de marchandises, dont ceux transportant des céréales. En Pologne, les céréaliers prévoient à nouveau de manifester contre les bas prix de vente de leur production et contre les stocks trop importants dans le pays.

Pour tout savoir sur l'actualité des marchés agricoles, cliquez ici

Les cours du maïs sur Euronext ont gagné de terrain sur l’ensemble des échéances ouvertes (de 0,50 €/t à +1,75 €/t) entre le 18 et le 19 février 2026, dans le sillage du contrat maïs sur le CBOT et du pétrole mondial. On enregistre +0,50 €/t sur l’échéance mars 2026, +1,50 €/t sur l’échéance juin 2026 (la plus travaillée), +1,75 €/t sur l’échéance août 2026 et +1,25 €/t sur l’échéance novembre 2026.

Sur le marché physique français, le prix du maïs en rendu Bordeaux, sa place de référence, a perdu 0,50 €/t sur la période février-mars, d’un jour sur l’autre.

Sur le CBOT, les cours du maïs ont grimpé sur l’ensemble des échéances ouvertes (de +5,75 cts$/t à +14,75 cts$/t) entre le 18 et le 19 février 2026. On enregistre +12,50 cts$/t sur l’échéance mars 2026, +14,25 cts$/t sur l’échéance mai 2026 (la plus travaillée), +14,75 cts$/t sur l’échéance juillet 2026 et +14,50 cts$/t sur l’échéance septembre 2026. Selon l’USDA, les agriculteurs états-uniens pourraient semer moins de maïs en 2026 qu’en 2025 : 94 millions d’acres contre 98,8 millions d’acres l’an passé (un record depuis 89 ans) au profit du soja (85 millions d’acres cette année contre 81,2 millions d’acres en 2025).

Pour tout savoir sur l'actualité des professionnels de la filière des grains, cliquez ici

Côté macroéconomie, les cours du pétrole ont poursuivi leur hausse sur le marché mondial entre le 18 et le 19 février 2026, affichant +1,31 $ le baril à Londres (Brent) sur l’échéance avril 2026 et +1,21 $ le baril à New York (Nymex WTI) sur l’échéance mars 2026. Ils ont atteint des plus hauts depuis six mois. Les tensions géopolitiques entre les Etats-Unis et l’Iran sur le dossier du nucléaire sont encore montées d’un cran, ce qui fait grimper la prime de risque concernant le transport du pétrole par le détroit d’Ormuz.

L’euro s’est de nouveau affaibli face au dollar, passant de 1,1789 $ le 18 février 2026 à 1,1771 $ le 19 février 2026 (-0,14 %), selon le site Forex, ce qui soutient les exportations de marchandises européennes sur le marché mondial. L’euro demeure ferme dans l’absolu, en hausse de 1,05 % sur un mois et de 0,14 % depuis le 1er janvier 2026.

Concernant l’actualités des filières grains, Une étude parue dans le 18 février dans la revue Plant Disease et coordonnée par l’Inrae montre que « cultiver [des grandes cultures] sans pesticides est faisable techniquement et économiquement », résume l’institut de recherche dans un communiqué, rapporté par nos confrères d’Agra.

Par ailleurs, dans un rapport publié le 17 février, le CGAAER (ministère de l'Agriculture) estime que les fermes françaises céréalières souffrent d'un déficit de compétitivité par rapport à certains concurrents de l'UE, selon le même média. La raison : les « frais généraux », comprenant entre autres les coûts de mécanisation, encouragés par la fiscalité française, et les salaires, qui sont jugés trop élevés.

Fondamentaux :

- Monde, blé, stock de report : 282 Mt estimées en 2025-2026 le 19 février, contre 283 Mt le 16 janvier et 263 Mt en 2024-2025 (source : CIC)

- Monde, maïs, stock de report : 305 Mt estimées en 2025-2026 le 19 février, contre 305 Mt le 16 janvier et 289 Mt en 2024-2025 (source : CIC)

Commerce international :

- Monde, blé, exportations : 209 Mt estimées en 2025-2026 le 19 février, contre 209 Mt le 16 janvier et 196 Mt en 2024-2025 (source : CIC)

- Monde, maïs, exportations : 196 Mt estimées en 2025-2026 le 19 février, contre 195 Mt le 16 janvier et 187 Mt en 2024-2025 (source : CIC)

- Argentine, blé, exportations : 11 Mt déjà chargées sur la campagne 2025-2026 (source privée)

- Kazakhstan, grains, exportations : prévues à 2 Mt de grains via les ports estoniens dans les deux années à venir (source gouvernementale)

- Kazakhstan, blé, exportations : 205 000 t déjà chargées en 2025-2026 via les ports de la Baltique (dont 70 000 t au départ du port estonien de Sillamae) et de la mer Noire (source gouvernementale)

Bulletin Céré’Obs de FranceAgriMer :

(semaine 7, du 10 au 16 février 2026)

| Conditions de culture | Etat "bon à très bon" | S-1 | N-1 |

| Blé tendre d'hiver | 88% | 91% | 74% |

| Orge d'hiver | 84% | 88% | 69% |

| Blé dur | 83% | 87% | 83% |

| Semis | S | S-1 | N-1 |

| Orge de printemps | 30 % | 30 % | 21 % |

| Blé dur | 95 % | 94% | 89 % |

Marchés physiques français du 19 février 2026 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2025 | févr.-mars | 188,00 | N | 3,00 |

| Rendu La Pallice | 76/220/11 Récolte 2025 | févr.-mars | 189,00 | N | 3,00 |

| Rendu Rouen | 76/220/11 Récolte 2025 | févr.-mars | 189,00 | N | 3,00 |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2025 | févr.-mars | 188,00 | N | 3,00 |

| Fob Moselle | meunier Récolte 2025 | févr.-mars | 181,00 | N | 3,00 |

| Fob Rouen | FCW Supérieur A2 classe 1 majo. incluses Récolte 2025 | févr. | 199,91 | | 1,90 |

| Fob La Pallice | FAW Supérieur A2 classe 1 majo. incluses Récolte 2025 | févr. | 199,91 | | 1,90 |

| Départ Marne | BPMF 220 Hagberg Récolte 2025 | févr.-mars | 181,00 | N | 3,00 |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2025 | févr.-mars | 180,00 | N | 3,00 |

| Départ Sud-Est | meunier Récolte 2025 | févr.-mars | 195,00 | N | 0,00 |

| Blé dur | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2025 | févr.-mars | 240,00 | N | 0,00 |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2025 | févr.-mars | 237,50 | N | 0,00 |

| Départ Sud-Est | normes semoulières Récolte 2025 | févr.-mars | 237,50 | N | 0,00 |

| Maïs | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Bordeaux | Récolte 2025 | févr.-mars | 181,00 | N | 0,50 |

| Rendu La Pallice | Récolte 2025 | févr.-mars | 182,00 | N | 0,50 |

| Rendu Pontivy/Guingamp | Récolte 2025 | févr.-juin | 186,00 | N | 1,50 |

| Fob Bordeaux | Récolte 2025 | févr.-mars | 188,00 | N | 0,50 |

| Fob Rhin | Récolte 2025 | févr.-juin | 192,50 | N | 1,50 |

| | Récolte 2026 | janv.-juin | 196,50 | N | 0,50 |

| Départ Sud-Est | Récolte 2025 | févr.-juin | 195,00 | N | 0,00 |

| Orge fourragère | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2025 | févr.-mars | 194,50 | N | 3,00 |

| Rendu Pontivy/Guingamp | Récolte 2025 | févr.-mars | 195,00 | N | 3,00 |

| Fob Moselle | sans limit. d'orgettes Récolte 2025 | févr.-mars | 177,00 | N | 3,00 |

| Départ Eure/Eure-et-Loir | Récolte 2025 | févr.-mars | 182,50 | N | 3,00 |

| Départ Sud-Est | 65-67 kg/hl Récolte 2025 | févr.-mars | 187,00 | N | 0,00 |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | | Variation |

|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2025 | févr.-juin | 188,00 | N | 0,00 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | | Variation |

|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2025 | févr.-juin | 189,50 | N | 0,00 |

Cotations des issues de meunerie du 17 février 2026

| Son fin blé tendre | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 144,00-146,00 | T | |

| | pellets | dispo. | 154,00-156,00 | T | |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 159,00-161,00 | T | |

| Farine basse blé tendre | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 169,00-171,00 | T | |

| Gruau de blé dur | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 169,00-171,00 | T | |

Cotations commerciales des produits laitiers du 19 février 2026

| Poudre de lait | Spécifications | Échéance | euro/t | | Variation |

|---|

| | Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2400,00 | T | 360,00 |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | | Variation |

|---|

| | Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 1070,00 | T | -10,00 |

| Babeurre | Spécifications | Échéance | euro/t | | Variation |

|---|

| | sans norme | dispo. | n.p. | | |

| | normes hollandaises | dispo. | n.p. | | |

Evolution dollar / euro du 19 février 2026

| Devise | Valeur à la clôture |

|---|

| 1 dollar US | 0,8508 euro |

| 1 euro | 1,1753 dollar |

Clôture du marché à terme de Chicago du 19 février 2026

| Matières premières | Clôture | Chicago |

|---|

| Blé | 559,50 | cents/bois. |

| Maïs | 425,75 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

Clôture du marché à terme Euronext du 19 février 2026

| Blé meunier (Euronext) |

|---|

| Echéance | Clôture |

|---|

| Mars 2026 | 193,75 |

| Mai 2026 | 195,00 |

| Sept. 2026 | 197,75 |

| Volume | 167376 |

| Maïs (Euronext) |

|---|

| Echéance | Clôture |

|---|

| Mars 2026 | 189,75 |

| Juin 2026 | 190,25 |

| Août 2026 | 194,00 |

| Volume | 5772 |

Cotations des marchés internationaux du 19 février 2026

| Energie | Echéance | Valeur à la clôture |

|---|

| Pétrole (Nymex) | Avr. 2026 | 66,40 $ |

| Indices des frets maritimes | du 19 février | Variation |

|---|

| Baltic Dry Index (BDI) | 2019 | -44,00 |

| Baltic Panamax Index (BPI) | 1816 | 20,00 |

| Baltic Capesize Index (BCI) | 3001 | -114,00 |

| Baltic Supramax Index (BSI) | 1160 | -20,00 |

| Baltic Handysize Index (BHSI) | 706 | 4,00 |