COTidienne

Marché des céréales du 18 juillet 2025 - La hausse des prix du blé sur la mer Noire tire vers le haut les cours européens et états-uniens

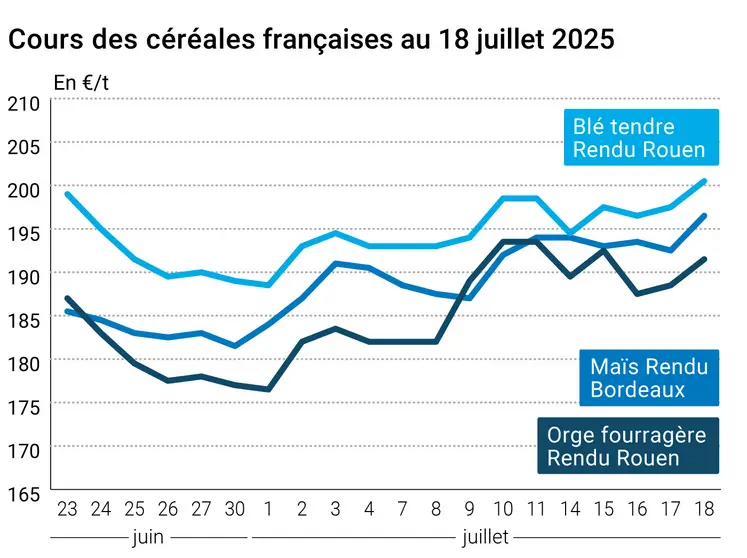

L’évolution des prix du blé, de l’orge et du maïs français entre le 17 et le 18 juillet 2025, expliquée par La Dépêche-Le Petit Meunier.

L’évolution des prix du blé, de l’orge et du maïs français entre le 17 et le 18 juillet 2025, expliquée par La Dépêche-Le Petit Meunier.

Les cours du blé ont gagné 3 €/t sur Euronext entre le 17 et le 18 juillet sur toutes les échéances de la récolte 2025. Les cotations physiques restent soutenues sur la zone mer Noire. Les estimations de récolte et d’exportations en baisse en Russie et en Ukraine se succèdent, avec des pluies perturbant les récoltes dans le centre de la Russie. Le président de Prozeno, dans un entretien rapporté par Interfax, a ainsi annoncé la révision en baisse de 0,5 Mt de la récolte russe à 82,5 Mt. Pour UkrAgroConsult, la récolte devrait être comprise entre 82 et 85 Mt, mais se monter à 90 Mt si on inclut les territoires occupés. Le cabinet d’analyse prévoit tout de même une forte présence de la Russie à l’exportation sur la suite de la campagne. Si les qualités interrogent, les line-up commencent à augmenter dans les ports. En Ukraine, le ministère de l’Agriculture et UkrAgroConsult tablent tous les deux sur une baisse de la récolte de blé, avec des rendements sur les premières surfaces moissonnées estimés à 2,51 t/ha contre 3,12 t/ha l’an passé. Cependant, le cabinet rapporte la présence de qualités premium. Il s’attend à court terme à une hausse des prix. Du côté des importateurs, toujours selon UkrAgroConsult, l’Espagne devrait se tourner plutôt vers des blés européens, l’Algérie s’approvisionnerait depuis la zone mer Noire et le Canada, et l’Égypte compterait sur la Russie et l’Ukraine.

Pour tout savoir sur l'actualité des marchés agricoles, cliquez ici

Aux États-Unis, les prix du blé clôturaient en hausse à Chicago et Kansas City, sous l’influence du maïs et des cotations sur la zone mer Noire. Seul le blé de printemps à Minneapolis finissait la journée en baisse. Selon World Grain, la récolte s’accélère dans les États du Kansas, du Texas et de l’Oklahoma. La moisson texane devrait reculer d’un an sur l’autre, et les pluies auraient dégradé les poids spécifiques. Au Canada, des précipitations sont venues améliorer les conditions de culture dans la plupart des États.

Les cours du maïs ont également clôturé en hausse sur Euronext, gagnant 4 €/t sur l’échéance août et 3 €/t sur celles de la récolte 2025. La dégradation des conditions de culture françaises par FranceAgriMer jouait. L’est et le sud de l’Ukraine restent secs, de même que les oblasts de Krasnodar et Stavropol en Russie. Cependant, des précipitations sont venues soulager les cultures en Europe de l’Ouest et dans la partie occidentale de l’Ukraine, selon Graintrade. L’association ukrainienne des grains (UGA) s’attend tout de même à un rebond de la récolte ukrainienne en 2025, à 29,26 Mt, soit une progression de 3 Mt d’un an sur l’autre. La récolte devrait cependant être retardée. Aux États-Unis, les prix du maïs sur le CBOT progressaient, sur fond d’achats techniques et de prévisions de températures élevées sur le Midwest. Mais les fondamentaux restent baissiers, avec une récolte mondiale abondante et une forte concurrence brésilienne. La récolte de la safrinha est d’ailleurs favorisée par les conditions sèches au Brésil.

Pour tout savoir sur l'actualité des professionnels de la filière des grains, cliquez ici

Notons enfin que le port de Gdansk en Pologne a lancé la construction de la première phase de son pôle agricole. À l’horizon 2028, celui-ci pourrait charger 3 Mt de grain par an, et disposer d’une capacité de stockage de 160 000 t, rapporte World Grain.

Fondamentaux :

- Russie, blé, production : 82, 5 Mt contre 83 Mt pour l’estimation du mois de juin (source : Prozeno) ou entre 82 et 85 Mt (source : UkrAgroConsult)

- Ukraine, blé, production : 21,2 Mt contre 22 Mt l’an passé (source : ministère de l’Agriculture)

- Ukraine, orge, production : 4,5 Mt, soit 10 % de baisse d’un an sur l’autre (source : ministère de l’Agriculture)

- Ukraine, maïs, production : 29,26 Mt contre 25,94 Mt en 2024 (source : Association ukrainienne des grains)

Commerce international :

- Russie, blé, exportations : 38 à 39 Mt en 2025-2026, révisé en baisse (source : Prozeno)

- Ukraine, blé, exportations : 15 à 16 Mt en 2025-2026 (source : ministère de l’Agriculture ukrainien)

- Ukraine, orge, exportations : 2,2 à 2,3 Mt en 2025-2026 (source : ministère de l’Agriculture ukrainien)

- Ukraine, maïs, exportations : 24 Mt en 2025-2026 contre 21,4 Mt en 2024-2025 (source : Association ukrainienne des grains)

Marchés physiques français du 18 juillet 2025 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2025 | juil.-sept. | 200,00 | N | 3,00 |

| Rendu La Pallice | 76/220/11 Récolte 2025 | juil.-sept. | 200,50 | N | 3,00 |

| Rendu Rouen | 76/220/11 Récolte 2025 | juil.-sept. | 200,50 | N | 3,00 |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2025 | juil.-sept. | 200,50 | N | 3,00 |

| Fob Moselle | meunier Récolte 2025 | juil.-sept. | 190,50 | N | 3,00 |

| Fob Rouen | FCW Supérieur A2 classe 1 majo. incluses Récolte 2025 | juil. | 205,10 | 3,00 | |

| Fob La Pallice | FAW Supérieur A2 classe 1 majo. incluses Récolte 2025 | juil. | 205,90 | 2,40 | |

| Départ Marne | BPMF 220 Hagberg Récolte 2025 | juil.-sept. | inc. | ||

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2025 | août-sept. | 195,50 | N | 3,00 |

| Départ Sud-Est | meunier Récolte 2025 | juil.-déc. | 215,00 | N | 5,00 |

| Blé dur | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2025 | juil.-sept. | 277,50 | N | 0,00 |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2025 | juil.-sept. | 275,00 | N | 0,00 |

| Départ Sud-Est | normes semoulières Récolte 2025 | juil.-sept. | 270,00 | N | 0,00 |

| Maïs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Bordeaux | Récolte 2024 | juil.-sept. | 196,50 | N | 4,00 |

| Rendu La Pallice | Récolte 2024 | juil.-sept. | inc. | ||

| Rendu Pontivy/Guingamp | Récolte 2024 | juil.-sept. | 212,50 | N | 4,00 |

| Fob Bordeaux | Récolte 2024 | juil.-sept. | 200,50 | N | 4,00 |

| Fob Rhin | Récolte 2024 | juil.-sept. | 193,00 | N | 1,00 |

| Récolte 2025 | janv.-juin | 203,00 | N | -0,50 | |

| Départ Sud-Est | Récolte 2024 | juil.-sept. | 205,00 | N | 5,00 |

| Orge fourragère | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2025 | juil.-sept. | 191,50 | N | 3,00 |

| Rendu Pontivy/Guingamp | Récolte 2025 | juil.-sept. | 189,50 | N | 3,00 |

| Fob Moselle | sans limit. d'orgettes Récolte 2025 | juil.-sept. | 171,50 | N | 3,00 |

| Départ Eure/Eure-et-Loir | Récolte 2025 | juil.-sept. | 180,50 | N | 3,00 |

| Départ Sud-Est | 65-67 kg/hl Récolte 2025 | juil.-sept. | 185,00 | N | 5,00 |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2025 | oct.-mars | 197,00-200,00 | N | 0,00 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2025 | oct.-mars | 215,00-222,00 | N | 0,00 |

Cotations des issues de meunerie du 15 juillet 2025

| Son fin blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 119,00-121,00 | T | 0,00 | |

| pellets | dispo. | 129,00-131,00 | T | -5,00 |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 140,00-142,00 | T | -4,00 |

| Farine basse blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 169,00-171,00 | T | 0,00 |

| Gruau de blé dur | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 169,00-171,00 | T | 0,00 |

Cotations commerciales des produits laitiers du 17 juillet 2025

| Poudre de lait | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2350,00 | T |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 785,00 | T |

Evolution dollar / euro du 18 juillet 2025

| Devise | Valeur à la clôture |

|---|---|

| 1 dollar US | 0,8584 euro |

| 1 euro | 1,1650 dollar |

Clôture du marché à terme de Chicago du 18 juillet 2025

| Matières premières | Clôture | Chicago |

|---|---|---|

| Blé | 546,25 | cents/bois. |

| Maïs | 408,50 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

Clôture du marché à terme Euronext du 18 juillet 2025

| Blé meunier (Euronext) | |

|---|---|

| Echéance | Clôture |

| Sept. 2025 | 202,50 |

| Déc. 2025 | 211,50 |

| Mars 2026 | 218,50 |

| Volume | 96923 |

| Maïs (Euronext) | |

|---|---|

| Echéance | Clôture |

| Août 2025 | 209,75 |

| Nov. 2025 | 202,00 |

| Mars 2026 | 208,00 |

| Volume | 2408 |

Cotations des marchés internationaux du 18 juillet 2025

| Energie | Echéance | Valeur à la clôture |

|---|---|---|

| Pétrole (Nymex) | Août 2025 | 67,34 $ |

| Indices des frets maritimes | du 18 juillet | Variation |

|---|---|---|

| Baltic Dry Index (BDI) | 2052 | 22,00 |

| Baltic Panamax Index (BPI) | 1919 | -14,00 |

| Baltic Capesize Index (BCI) | 3084 | 63,00 |

| Baltic Supramax Index (BSI) | 1346 | 11,00 |

| Baltic Handysize Index (BHSI) | 673 | 3,00 |