Les cours des principaux contrats à terme sur le blé et sur le maïs ont cédé un peu de terrain sur le CBOT ce mercredi 14 janvier 2026, et ce, pour toutes les échéances. A noter que l’échéance de juillet (la troisième plus travaillée) en maïs est quasiment aussi active que celle de mai (la deuxième la plus traitée).

La dynamique était inverse sur Euronext avec un léger recul des cours sur toutes les échéances en blé et en maïs. C’est la deuxième séance consécutive de bourse que les contrats Euronext échéance mars sur le blé et sur le maïs clôturent au même niveau de prix (190,25 €/t mardi et 188,75 €/t mercredi).

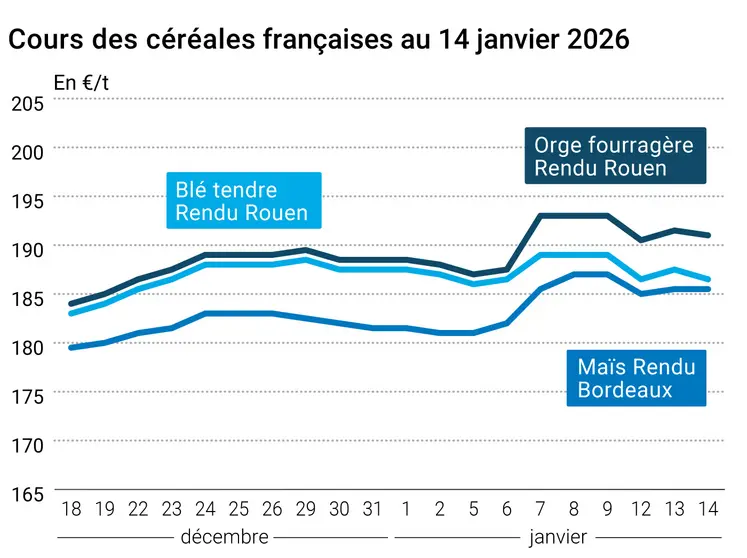

Les prix sur les marchés physiques hexagonaux ont légèrement reculé en blé tendre, en orge fourragère et en maïs. Ils sont stables en blé dur.

Pour tout savoir sur l'actualité des marchés agricoles, cliquez ici

En blé, la séance sur le CBOT a été animée par des opérations de couverture courte et d’achats techniques. Les différentes places états-uniennes (Chicago, Kansas City et Minneapolis) ont aussi réagi par rapport aux conditions météorologiques locales, les opérateurs surveillant les différents marqueurs hivernaux (température, couche de neige, gel). Également sous surveillance, les conditions de culture en Europe et en région mer Noire.

Pour la seconde, un autre élément pèse désormais sur les prix : les récentes frappes qui ont touché plusieurs bateaux dans les ports de la mer Noire ont fait réagir les assureurs et les primes d’assurance maritime ont nettement grimpé pour l’ensemble de la région ; elles représentent désormais 1 % de la valeur de chaque bateau contre 0,6 à 0,8 % fin décembre ; c’est leur plus haut niveau depuis 2023.

En Europe, les acteurs ont pris connaissance des mises à jour effectuées ce mercredi par le conseil spécialisé céréales de FranceAgriMer sur les bilans : réduction des exportations 2025-2026 vers les pays tiers et hausse des prévisions au sein de l’UE-27 en blé tendre ; petite baisse des prévisions d’exportations en orge. Dans son rapport hebdomadaire de positions des traders, au vendredi 9 janvier 2026, Euronext, note que les opérateurs dits financiers ont diminué leur position nette courte sur le blé (d'environ 30 700 lots) pour atteindre environ -153 000 lots.

Côté maïs, la séance sur le CBOT a été animée par des opérations de couverture courte et des achats techniques. La Corée du Sud a annoncé des achats origine états-unienne et les acteurs du marché attendent ce jeudi la publication des ventes hebdomadaires de l’USDA. Ils continuent aussi de suivre les évolutions météorologiques en Amérique latine avec toujours des points de très forte sécheresse dans certaines régions en Argentine. Ces dernières font du reste débat, les analystes s’interrogeant sur un éventuel impact ou pas sur les cultures. On parle aussi de possibles achats chinois, la qualité du maïs domestique posant problème. Globalement, les niveaux de prix n’attirent pas vraiment les acheteurs.

En Europe, le bilan de janvier de FranceAgriMer montre des prévisions de stocks finaux 2025-2026 à 2,16 Mt contre 1,86 Mt en décembre. Dans son rapport hebdomadaire de positions des traders, au 9 janvier 2026, Euronext note que les opérateurs financiers ont diminué leur position nette courte sur le maïs (d'environ 500 lots) pour atteindre environ -4 400 lots. Aux Etats-Unis, au 9 janvier 2026, la production hebdomadaire d’éthanol états-unien a augmenté à 1,196 million de barils par jour (+98 000 barils par jour comparé à la semaine précédente) et les stocks cumulés ont progressé à 24,473 millions de barils (+821 000 barils versus la semaine passée).

Pour tout savoir sur l'actualité des professionnels de la filière des grains, cliquez ici

Globalement, avec la deuxième partie de campagne qui démarre vraiment et la diversité des origines disponibles sur le marché, il faudra surveiller les différentes parités entre devises, et notamment celle concernant l’euro et le dollar.

Commerce international :

- Russie, blé, exportations : vues entre 3 et 3,4 Mt en janvier, contre 4,2 Mt en décembre et 2,3 Mt un an plus tôt (source : SovEcon)

- France, blé, exportations : vues à 7,5 Mt vers pays tiers pour la campagne 2025-2026, soit 100 000 t de moins que le mois dernier ; vues à 7,51 Mt en intracommunautaire en hausse de 120 000 t par rapport à décembre (source : FranceAgriMer)

- France, orge, exportations : vues à 3,35 Mt en janvier contre 3,4 Mt le mois dernier (source : FranceAgriMer)

- Brésil, maïs, exportations : vues à 3,27 Mt cette semaine contre 2,85 Mt la semaine dernière (source : Anec)

Marchés physiques français du 14 janvier 2026 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2025 | janv.-mars | 186,50 | T | -1,00 |

| Rendu La Pallice | 76/220/11 Récolte 2025 | janv.-mars | 186,50 | T | -1,00 |

| Rendu Rouen | 76/220/11 Récolte 2025 | janv.-mars | 186,50 | T | -1,00 |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2025 | janv.-mars | 179,50 | T | 0,00 |

| Fob Moselle | meunier Récolte 2025 | janv.-mars | 178,50 | N | -1,00 |

| Fob Rouen | FCW Supérieur A2 classe 1 majo. incluses Récolte 2025 | janv. | 199,28 | | 1,90 |

| Fob La Pallice | FAW Supérieur A2 classe 1 majo. incluses Récolte 2025 | janv. | 198,28 | | 0,90 |

| Départ Marne | BPMF 220 Hagberg Récolte 2025 | janv.-mars | 176,50 | N | |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2025 | janv.-mars | 177,50 | N | -2,00 |

| Départ Sud-Est | meunier Récolte 2025 | janv.-mars | 192,00 | N | -3,00 |

| Blé dur | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2025 | janv.-mars | 240,00-245,00 | N | 0,00 |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2025 | janv.-mars | 240,00 | N | 0,00 |

| Départ Sud-Est | normes semoulières Récolte 2025 | janv.-mars | 240,00-245,00 | N | 0,00 |

| Maïs | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Bordeaux | Récolte 2025 | janv.-mars | 185,50 | N | 0,00 |

| Rendu La Pallice | Récolte 2025 | janv.-mars | 186,50 | N | -1,00 |

| Rendu Pontivy/Guingamp | Récolte 2025 | janv.-mars | 186,50 | N | 1,00 |

| Fob Bordeaux | Récolte 2025 | janv.-mars | 188,50 | N | -1,00 |

| Fob Rhin | Récolte 2025 | janv.-juin | 195,50 | T | 12,50 |

| | Récolte 2026 | janv.-juin n+1 | 197,50 | T | -1,50 |

| Départ Sud-Est | Récolte 2025 | janv.-mars | 195,00 | N | 0,00 |

| Orge fourragère | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2025 | janv.-mars | 191,00 | T | -0,50 |

| Rendu Pontivy/Guingamp | Récolte 2025 | janv.-mars | 188,50 | N | -10,00 |

| Fob Moselle | sans limit. d'orgettes Récolte 2025 | janv.-mars | 174,50 | N | -1,00 |

| Départ Eure/Eure-et-Loir | Récolte 2025 | janv.-mars | 179,50 | N | 0,00 |

| Départ Sud-Est | 65-67 kg/hl Récolte 2025 | janv.-mars | 188,00 | T | 0,50 |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | | Variation |

|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2025 | janv.-juin | 185,00-187,00 | A/V | 1,00 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | | Variation |

|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2025 | janv.-juin | 186,00-189,00 | A/V | 1,50 |

Cotations des issues de meunerie du 13 janvier 2026

| Son fin blé tendre | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 142,00-144,00 | T | 3,00 |

| | pellets | dispo. | 154,00-156,00 | T | 5,00 |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 163,00-165,00 | T | 4,00 |

| Farine basse blé tendre | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 172,00-174,00 | T | 3,00 |

| Gruau de blé dur | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 172,00-174,00 | T | 3,00 |

Cotations commerciales des produits laitiers du 8 janvier 2026

| Poudre de lait | Spécifications | Échéance | euro/t | | Variation |

|---|

| | Départ NBPL à 30 jours 5% H BT vrac | dispo. | 1995,00 | N | 0,00 |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | | Variation |

|---|

| | Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 1010,00 | N | 0,00 |

| Babeurre | Spécifications | Échéance | euro/t | | Variation |

|---|

| | sans norme | dispo. | n.p. | | |

| | normes hollandaises | dispo. | n.p. | | |

Evolution dollar / euro du 14 janvier 2026

| Devise | Valeur à la clôture |

|---|

| 1 dollar US | 0,8583 euro |

| 1 euro | 1,1651 dollar |

Clôture du marché à terme de Chicago du 14 janvier 2026

| Matières premières | Clôture | Chicago |

|---|

| Blé | 512,50 | cents/bois. |

| Maïs | 422,00 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

Clôture du marché à terme Euronext du 14 janvier 2026

| Blé meunier (Euronext) |

|---|

| Echéance | Clôture |

|---|

| Mars 2026 | 188,75 |

| Mai 2026 | 189,75 |

| Sept. 2026 | 195,00 |

| Volume | 68401 |

| Maïs (Euronext) |

|---|

| Echéance | Clôture |

|---|

| Mars 2026 | 188,75 |

| Juin 2026 | 189,50 |

| Août 2026 | 194,00 |

| Volume | 3985 |

Cotations des marchés internationaux du 14 janvier 2026

| Energie | Echéance | Valeur à la clôture |

|---|

| Pétrole (Nymex) | Févr. 2026 | 62,02 $ |

| Indices des frets maritimes | du 14 janvier | Variation |

|---|

| Baltic Dry Index (BDI) | 1566 | -42,00 |

| Baltic Panamax Index (BPI) | 1341 | 10,00 |

| Baltic Capesize Index (BCI) | 2322 | -124,00 |

| Baltic Supramax Index (BSI) | 953 | 1,00 |

| Baltic Handysize Index (BHSI) | 590 | -3,00 |