COTidienne

Marché des céréales du 13 août 2025 - Les prix des céréales regagnent un peu de terrain sur les marchés à terme mondiaux

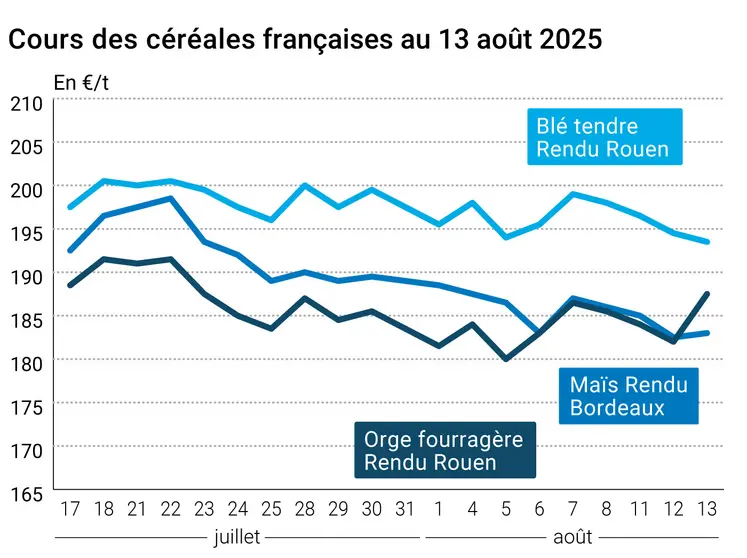

L’évolution des prix du blé, de l’orge et du maïs français entre le 12 et le 13 août 2025, expliquée par La Dépêche-Le Petit Meunier.

L’évolution des prix du blé, de l’orge et du maïs français entre le 12 et le 13 août 2025, expliquée par La Dépêche-Le Petit Meunier.

Les cours des principaux contrats à terme sur le blé et sur le maïs ont gagné un peu de terrain ce mercredi, tant sur le CBOT que sur Euronext. La hausse vaut pour toutes les échéances jusqu’en juillet 2027 à Chicago alors qu’elle ne concerne que les trois échéances les plus rapprochées en Europe. Elle est plus généralisée sur l’ensemble des échéances en maïs, des deux côtés de l’Atlantique. A noter que le niveau de cours se rapproche des 400 cts$/boisseau sur le terme de décembre, le plus traité, en maïs états-unien.

Pour tout savoir sur l'actualité des marchés agricoles, cliquez ici

Dans une séance où les opérateurs continuaient de digérer les annonces de début de semaine de l’USDA (conditions de culture hebdomadaires et Wasde mensuel), l’Union européenne mettait à jour ses chiffres d’exportations en matière de céréales : en très nette baisse pour le blé tendre et pour le maïs pour la période 01/07/2025 -10/08/2025 versus la même période de l’an passé ; très fort rebond pour le blé dur. Dans son rapport hebdomadaire de positions des traders sur Euronext, au vendredi 8 août 2025, on note que les opérateurs dits financiers ont diminué leur position nette courte sur le blé (d'environ 16 100 lots) pour atteindre environ - 250 600 lots.

En France, et selon FranceAgriMer, les teneurs en protéines moyennes du blé tendre « sont généralement comprises entre 10,5 et 11,5 %, selon un axe croissant Ouest-Est » alors que les poids spécifiques (PS) « sont majoritairement élevés, avec des moyennes régionales entre 77 et 80 kg/hl » et les indices de chute de Hagberg, « très dépendants des conditions climatiques en fin de cycle, sont majoritairement bons ». En blé dur, l’établissement juge que les teneurs en protéines « sont en retrait par rapport aux années précédentes, mais permettront de satisfaire les attentes des utilisateurs dans la plupart des cas » et que le mitadinage « semble limité ». Le taux de grains mouchetés « devrait être restreint et permettre de s’adapter à tous les cahiers des charges » et les poids spécifiques « sont généralement bons à très bons avec des moyennes régionales entre 78 et 80 kg/hl ». Côté qualité des orges d’hiver, les teneurs en protéines « oscillent entre 9,5 % et 10,5 % sur une large partie du territoire », alors que les poids spécifiques et les calibrages « sont bons voire très bons ». Pour ce qui est des orges de printemps, FranceAgriMer estime que « la qualité de la récolte devrait satisfaire les exigences du marché brassicole : les teneurs moyennes en protéines sont comprises entre 9,8 et 10,8 %, selon les bassins de production, les poids spécifiques et les calibrages sont excellents ».

A l’international, l’Egypte a annoncé que le gouvernement avait acheté 3,93 Mt de blé à des producteurs locaux entre le 15 avril et le 30 juillet, en hausse de 16 % par rapport à l’an passé sur la même période (avec un objectif de 4 Mt au 15 août). On constatait aussi une légère hausse des cours sur les zones portuaires roumaines et bulgares. Le contrat blé CVB du CME a enregistré une nouvelle transaction portant sur 200 lots, à 240,25 $/t, selon Agritel.

Pour tout savoir sur l'actualité des professionnels de la filière des grains, cliquez ici

Côté maïs, la séance a été animée par des opérations de couverture courte et des achats techniques sur le CBOT. La demande demeure solide mais l’offre désormais estimée comme très abondante indique plutôt une tendance baissière. On s’attend désormais à des exportations états-uniennes record en maïs sur 2025-2026, probablement environ +2 % par rapport à 2024-2025. Les opérateurs se posent néanmoins beaucoup de questions concernant les rendements et les prochaines visites aux champs seront capitales dans les semaines qui viennent pour dessiner le contour définitif de la production 2025. On attend également ce jeudi une mise à jour des chiffres de la Conab au Brésil (l’USDA a laissé à 135 Mt sa prévision de production pour ce pays mais certains industriels de la filière se projettent sur une production à près de 140 Mt). De son côté, l’Argentine a décidé d’abaisser sa taxe à l’exportation sur le maïs de 12 % à 9,5 %, à effet immédiat au 27 juillet, une bonne nouvelle pour les producteurs argentins mais une baisse insuffisante pour les industriels du pays. Dans son rapport sur les positions des traders, au vendredi 8 août, Euronext note que les opérateurs financiers ont augmenté leur position nette courte sur le maïs (d'environ 700 lots) pour atteindre environ - 9 300 lots). Par ailleurs, au 8 aout 2025, la production hebdomadaire d’éthanol aux Etats-Unis a augmenté à 1,093 million de barils par jour (+ 12 000 barils par jour comparée à la semaine précédente) et les stocks cumulés ont diminué à 22,649 millions de barils (+ 1 107 000 barils). Au Sénégal, le gouvernement a signé un accord de partenariat public-privé avec une structure publique en Turquie (Tigem) pour développer un projet pilote de 500 ha de maïs. A terme, le Sénégal veut arriver à produire 90 000 ha de maïs à 5 t/ha de rendement pour réduire la dépendance aux 450 000 t importées actuellement par le pays, selon l’agence EcoFin.

Commerce international :

- Brésil, maïs, exportations : vues à 7,97 Mt, versus 7,58 Mt dans la prévisions précédente (source : Anec)

- Jordanie, blé, appel d’offres : nouvel appel d’offre ce mercredi après celui de mardi (0 achat) pour 120 000 t pour du blé meunier, origines diverses ; clôture le 19 août ; cargaison de 50 000 à 60 000 t pour des livraisons 01-15/10, 16-31/10, 01-18/11 et 16-30/11 (source : gouvernement jordanien et traders européens)

Jordanie, orge fourragère, appel d’offres : 120 000 t (source : gouvernement jordanien et traders européens)

Export et import européens au 10 août 2025 :

(source : Commission européenne)

| en tonne | Cumulé 2025/26 | S06 2025/26 | Cumulé 2024/25 | S06 2024/25 |

| Blé tendre (export) | 1 433 882 | 271 450 | 3 284 756 | 647 193 |

| Orge (export) | 1 098 244 | 60 134 | 1 147 159 | 51 788 |

| Maïs (export) | 42 452 | 5 547 | 126 397 | 13 482 |

| Maïs (import) | 986 253 | 184 725 | 2 914 904 | 473 860 |

Marchés physiques français du 13 août 2025 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2025 | août-sept. | n.p. | ||

| Rendu La Pallice | 76/220/11 Récolte 2025 | août-sept. | 193,50 | N | |

| Rendu Rouen | 76/220/11 Récolte 2025 | août-sept. | 193,50 | N | |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2025 | août-sept. | 189,00-191,00 | T | |

| Fob Moselle | meunier Récolte 2025 | août-sept. | 183,50 | N | 1,50 |

| Fob Rouen | FCW Supérieur A2 classe 1 majo. incluses Récolte 2025 | août | 197,73 | ||

| Fob La Pallice | FAW Supérieur A2 classe 1 majo. incluses Récolte 2025 | août | 198,93 | ||

| Départ Marne | BPMF 220 Hagberg Récolte 2025 | oct.-déc. | 183,00 | T | |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2025 | août-déc. | 186,00 | N | |

| Départ Sud-Est | meunier Récolte 2025 | août-déc. | n.p. |

| Blé dur | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2025 | août-sept. | 270,00 | N | 0,00 |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2025 | août-sept. | 275,00 | N | |

| Départ Sud-Est | normes semoulières Récolte 2025 | août-sept. | inc. |

| Maïs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Bordeaux | Récolte 2025 | oct.-déc. | 182,00-184,00 | N | 0,50 |

| Rendu La Pallice | Récolte 2025 | oct.-déc. | 184,00 | N | |

| Rendu Pontivy/Guingamp | Récolte 2025 | oct.-déc. | inc. | ||

| Fob Bordeaux | Récolte 2025 | oct.-déc. | 186,00-188,00 | N | |

| Fob Rhin | Récolte 2024 | août-sept. | 207,00 | N | 7,00 |

| Récolte 2025 | janv.-juin | 196,00 | N | ||

| Départ Sud-Est | Récolte 2025 | oct.-déc. | 200,00 | V | -5,00 |

| Orge fourragère | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2025 | août-sept. | 187,50 | N | |

| Rendu Pontivy/Guingamp | Récolte 2025 | août-sept. | 179,00 | T | |

| Fob Moselle | sans limit. d'orgettes Récolte 2025 | août-sept. | 168,50 | N | |

| Départ Eure/Eure-et-Loir | Récolte 2025 | août-sept. | 172,50 | N | |

| Départ Sud-Est | 65-67 kg/hl Récolte 2025 | août-déc. | n.p. |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2025 | janv.-juin | 185,00-191,00 | A/V |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2025 | janv.-juin | 203,00-208,00 | A/V |

Cotations des issues de meunerie du 12 août 2025

| Son fin blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 126,00-128,00 | T | 0,00 | |

| pellets | dispo. | 139,00-141,00 | T | 3,00 |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 152,00-154,00 | T | 0,00 |

| Farine basse blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 169,00-171,00 | T | 5,00 |

| Gruau de blé dur | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 169,00-171,00 | T | 0,00 |

Cotations commerciales des produits laitiers du 7 août 2025

| Poudre de lait | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2350,00 | N | 0,00 |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 785,00 | N | 0,00 |

| Babeurre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| sans norme | dispo. | n.p. | |||

| normes hollandaises | dispo. | n.p. |

Evolution dollar / euro du 13 août 2025

| Devise | Valeur à la clôture |

|---|---|

| 1 dollar US | 0,8539 euro |

| 1 euro | 1,1711 dollar |

Clôture du marché à terme de Chicago du 13 août 2025 Clôture du marché à terme Euronext du 13 août 2025

| Matières premières | Clôture | Chicago |

|---|---|---|

| Blé | 507,25 | cents/bois. |

| Maïs | 374,00 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

| Blé meunier (Euronext) | |

|---|---|

| Echéance | Clôture |

| Sept. 2025 | 194,50 |

| Déc. 2025 | 195,75 |

| Mars 2026 | 202,75 |

| Volume | 172546 |

| Maïs (Euronext) | |

|---|---|

| Echéance | Clôture |

| Nov. 2025 | 187,50 |

| Mars 2026 | 195,00 |

| Juin 2026 | 198,50 |

| Volume | 1504 |

Cotations des marchés internationaux du 13 août 2025

| Energie | Echéance | Valeur à la clôture |

|---|---|---|

| Pétrole (Nymex) | Sept. 2025 | 62,65 $ |

| Indices des frets maritimes | du 13 août | Variation |

|---|---|---|

| Baltic Dry Index (BDI) | 2025 | 8,00 |

| Baltic Panamax Index (BPI) | 1594 | -1,00 |

| Baltic Capesize Index (BCI) | 3280 | 19,00 |

| Baltic Supramax Index (BSI) | 1336 | 7,00 |

| Baltic Handysize Index (BHSI) | 690 | 3,00 |