« Ça sent la bûche de Noël... »

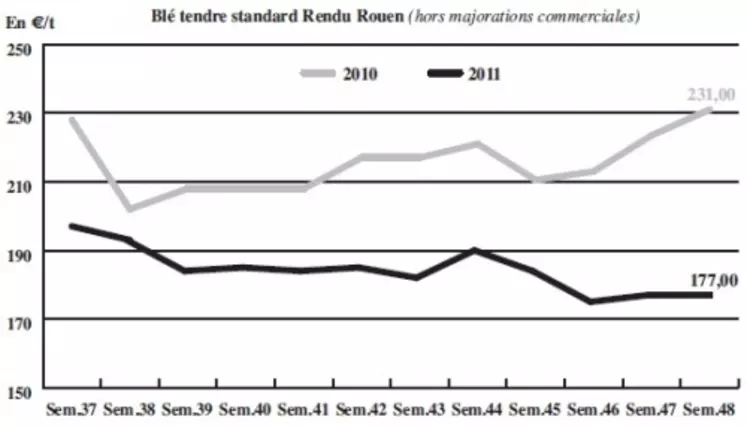

BLÉ TENDRE : une petite activité, des évolutions de cours disparates

Les cours du blé tendre français ont évolué en ordre dispersé selon les origines et les modes de transport. De façon générale, aucune orientation forte n’est observée. Les marchés restent toujours très dépendants de l’actualité économique mondiale, notamment des évènements politiques concernant la crise des États membres de l’Union européenne. A ce titre, l’accord franco-allemand a redonné un peu d’optimisme aux marchés financiers qui ont pu tirer un peu les marchés à terme du même coup. Concernant l’activité sur le marché physique français, la demande est peu présente, l’approche de la trève des confiseurs se faisant de plus en plus sentir. De petites demandes des fabricants d’aliments sur les premiers mois de l’année et de la meunerie sur l’ensemble de la campagne génèrent quelques échanges. Sur le marché mondial, les productions européennes sont très peu compétitives, au profit de la mer Noire et de l’Argentine notamment. Cette dernière a participé massivement aux dernières importations de l’Égypte. De son côté, la Syrie a opté pour l’origine mer Noire pour un volume de 100.000 t. Concernant les fondamentaux, les opérateurs seront attentifs ce vendredi à la publication du rapport mensuel sur l’offre et la demande du département américain à l’Agriculture. Notons que l’Australie a fait part d’une récolte très supérieure aux attentes à 28,3 Mt.

BLÉ DUR : marché calme

Le marché du blé dur n’est guère animé. On n’enregistre que quelques bricoles sur des prix en repli par rapport à la semaine dernière.

MAÏS : cours baissiers

Techniquement, vu la baisse enregistrée ces derniers temps –cette semaine y compris–, les cours ne peuvent que remonter, estiment les opérateurs. De fait, les vendeurs sont en retrait cette semaine, alors qu’il existe une demande sur le rendu Bordeaux et sur le Rhin, à destination de l’éthanolerie. La nutrition animale effectue quelques compléments de faibles volumes. Même scénario en amidonnerie. La demande espagnole s’est éteinte depuis l’arrivée de bateaux sur le nord de la Catalogne, qui déversent sur le fabricants d’aliments pour animaux locaux du maïs en provenance de mer Noire. Selon l’AGPM, les récoltes touchent à leurs fins à l’Est de l’Europe. Il reste toutefois des surfaces à récolter en Russie et en Ukraine.

ORGES DE MOUTURE : en stand by

Les cours évoluent dans des marges étroites. Le marché intérieur est délaissé, la demande européenne éteinte et les marchandises françaises peu compétitives sur le marché mondial.

ORGES DE BRASSERIE : l’Argentin arrive

Les OBH sont baissières alors que les OBP sont stables sur la récolte 2011 à haussières sur la récolte 2012. L’activité est peu dynamique. L’UE devrait importer à partir de février 100 à 200.000 t de grains argentins de bonne qualité, pour compenser les faiblesses de nos OBP. Les opérateurs ne comprennent pas que les malteurs de fassent pas appel à nos OBH à la qualité irréprochable et aux variétés reconnues.

FRET : fin des “basses eaux”

Le transport fluvial à destination de la Belgique, de la Hollande et de Rouen reste très actif.

Par ailleurs, la navigation sur le Rhin et le Danube revient doucement à la normale.

TOURTEAUX : bien orientés

Les cours des tourteaux de colza et de tournesol affichent une petite progression cette semaine dans le sillage de l’ensemble du secteur oléagineux, tandis que les prix du tourteau de soja s’effritent légèrement. Le marché est toujours restreint. Néanmoins, le phénomène de basses eaux sur le Rhin touche à sa fin. Par conséquent, les primes sur le fob Rhin ne sont plus en vigueur.

PROTÉAGINEUX : plus d’affaires

Le marché des pois et des féveroles a cessé de ralentir pour atteindre son point mort. Les opérateurs ne rapportent plus aucune affaire. Les prix sont nominalement revus à la baisse.

ISSUES DE MEUNERIE : marché lourd

Les cours des issues de meunerie se replient sur le marché de Paris. Il est particulièrement lourd en sons. En province, c’est globalement la même tendance baissière, la marchandise pesant sur les prix, alors que la demande est réduite. Seule la région Isère sort du lot : la demande qui ne trouve pas de contrepartie fait progresser les cotations.

COPRODUITS : forte hausse des cours en lactosérum

Les prix de la poudre de lait sont stables tandis que ceux du lactosérum affichent une forte progression. Les cours profitent d’export important en qualité humaine et de nombreux achats de couverture en qualité animale. Néanmoins très peu d’affaires sont traitées en disponible, quasiment aucune en lactosérum. En PSC, les prix progressent légèrement en sympathie avec le marché céréalier. Concernant les drêches, les prix sont haussiers en maïs, tandis que les drêches de blé restent stables. A noter qu’il n’y a plus de drêches de blé à la vente à Lillebonne, les stocks étant écoulés. En pailles et fourrages, les cours restent stables, mais les prix sont très variables selon la qualité.

DÉSHYDRATÉS : cours stables

En pulpes de betterave, quelques affaires sont traitées sur des niveaux de prix stables, et un peu d’offre anime le marché sur les 3 de janvier. En luzernes déshydratées, le marché reste inactif.

PRODUITS DIVERS : de petites affaires

En graineterie, les cours subissent des réajustements en fonction des arrivages. Les prix des semences fourragères restent inchangés dans un marché atone. En légumes secs, les prix canadiens se stabilisent après leur raffermissement de la semaine passée. Les marchés sont toujours très calmes. Quant aux farines de poissons, les pêches se déroulent dans de bonnes conditions au Pérou, ayant des effets positifs sur les qualités. Actuellement, les producteurs se préoccupent de l’exécution des contrats déjà vendus, principalement en Asie, représentant plus de 50 % de la production attendue. De ce fait, le marché varie peu sur le court terme. La tendance pourrait se préciser d’ici la fin du mois.

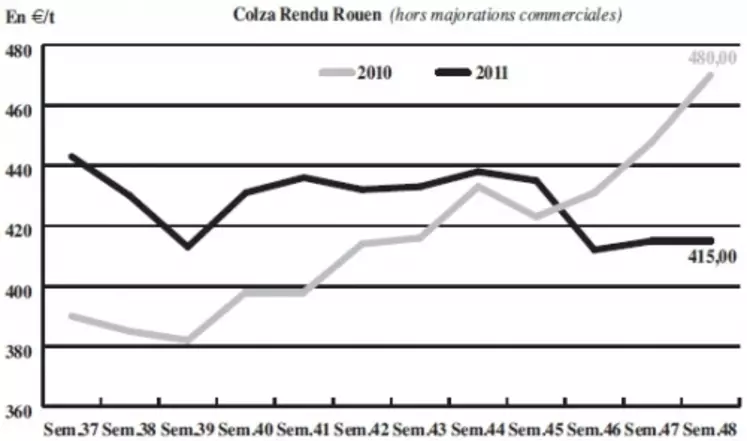

OLÉAGINEUX : progression générale des prix dans un petit volume d’activité

Les cours du colza maintiennent leur cadence haussière cette semaine sur le physique français, malgré des prises de bénéfices qui ont plombé la tendance pendant une partie de la semaine. Les prix de la graine oléagineuse ont en partie été portés par la bonne forme du marché des huiles, notamment l’huile de palme malaisienne. Des pluies persistantes entravent en effet les récoltes, apportant un soutien sur le marché directeur des oléagineux. Les cours du baril de brut ont également apporté leur support à la tendance en s’installant de nouveau au-dessus des 100 $. Les prix du soja américain, eux aussi en progression, ont confirmé la tendance à la hausse. Cependant, la hausse a été limitée par une détente des fondamentaux. Les disponibilités européennes restent certes restreintes, mais le Canada a revu à la hausse sa production de canola à 14,6Mt. Les cours du tournesol suivent la tendance générale des oléagineux et s’offrent également une petite hausse dans un marché serré, sans nouvelles importantes du côté des fondamentaux.