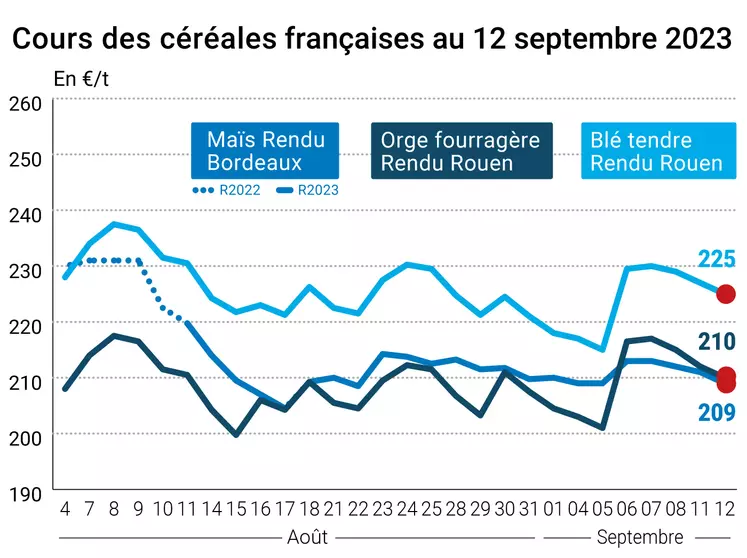

Les cours des principaux contrats à terme ont terminé en baisse ce mardi 12 septembre 2023, sur le CBOT comme sur Euronext, pour toutes les échéances à l’exception de celles du blé à Chicago, en très légère hausse (+3 cts$/boisseau sur l’échéance la plus travaillée de décembre). Les prix sur les marchés physiques hexagonaux se sont repliés en blé tendre, orge fourragère et maïs. Ils sont stables en blé dur.

La publication du rapport Wasde sur l’offre et la demande agricoles mondiales de l’USDA ce mardi 12 septembre a pesé sur les marchés états-uniens. La production mondiale de blé a été revue à la baisse, notamment celle du groupe des principaux exportateurs : Argentine, -1 Mt ; Australie, -3 Mt ; Canada, -2 Mt ; UE, -1 Mt ; Russie, inchangée ; Ukraine, +1,5 Mt. Les principaux importateurs voient leur propre production quasi échangée par rapport à août. Celles des Etats-Unis et de la Chine ont été annoncées stables par rapport aux chiffres d’août. L'important volume exportable russe ainsi que la révision en petite hausse des capacités à l’exportation de l’Ukraine et de la Russie ne masquent cependant pas le fait que les pays importateurs vont puiser dans leurs stocks. Du coup les stocks mondiaux sont révisés en baisse de 7 Mt par l’USDA.

Les opérations de couverture courte et d’achats techniques ont animé la séance à Chicago.

La concurrence des origines mer Noire pèse toujours sur les échanges mondiaux alors que la Commission européenne vient de publier son édition hebdomadaire des imports/exports (cf. tableau ci-dessous).

En France, le gouvernement vient de publier une nouvelle révision à la baisse de la production de blé tendre alors que celle d’orge apparaît stable.

Côté maïs, petite surprise dans les estimations de l’USDA car les opérateurs s’attendaient à une petite baisse de la production, et c’est finalement une petite hausse qui a été annoncée (cf. Fondamentaux). Cette différence s’explique par une révision à la hausse des surfaces plantées. Les stocks états-uniens et mondiaux ont été revus à la hausse par l’USDA. Des opérations de ventes techniques et de la part des fonds d'investissement ont animé le marché sur le CBOT.

Côté France, la production de maïs grain a été revue à la hausse par Agreste, les pluies contribuant à une hausse des rendements.

Sur le plan macroéconomique, l’euro retombait à 1,07 dollar, en ligne avec des craintes sur la faiblesse de la croissance économique en Europe notamment. Les cours du pétrole ont regagné du terrain, au plus haut niveau sur l’année.

Sur le plan international, de nouvelles attaques de drones russes de type Shahed ont touché des zones portuaires sur le Danube (sept blessés, infrastructure endommagée, départ de feu). Pendant ce temps, le président turc insiste auprès de la communauté internationale pour que la Russie ne soit pas marginalisée par rapport au fait de trouver un accord international sur le transport des grains ukrainiens exportables alors que la Pologne a indiqué vouloir rétablir, de façon unilatérale, une interdiction des exportations ukrainiennes vers son territoire si les clauses de restriction mises en place par l’Union européenne sur ce sujet ne sont pas reconduites le 15 septembre.

Fondamentaux :

- Monde, blé, production : 787,34 Mt estimées en septembre contre 793,37 Mt en août (source : USDA) ;

- Principaux exportateurs (Argentine, Australie, Canada, UE, Russie, Ukraine), blé, production : 315 Mt estimées en septembre contre 320,5 Mt en août (source : USDA) ;

- Brésil, blé, production : 10,8 Mt estimées, +2,5 % par rapport à la précédente récolte, un record (source : analyste brésilien) ;

- France, blé tendre, production : 35,14 Mt estimées pour 2023-2024 contre 35,59 Mt précédemment et 33,69 Mt pour 2022-2023 mais +2,2 % par rapport à la moyenne quinquennale (source : Agreste) ;

- France, orge, production : 12,17 Mt estimées en septembre contre 12,16 Mt en août et 11,42 Mt en 2022-2023 (source : Agreste) ;

- Monde, maïs, production : 1,21429 Mrd/t estimées en septembre contre 1,2135 Mrd/t en août (source : USDA) ;

- France, maïs grain, production : 11,22 Mt estimée en septembre contre 10,89 Mt précédemment et 10,65 Mt en 2022-2023 mais -13,7 % par rapport à la moyenne quinquennale (source : Agreste) ;

- Etats-Unis, maïs, production : 15,134 milliards de boisseaux (Mdbu) estimés en septembre, au-dessus des attentes (15,008 Mdbu), contre 15,111 Mdbu en août (source : USDA) ;

- Principaux pays exportateurs (Argentine, Brésil, Mexique, Russie, Afrique du Sud, Ukraine), maïs, production : 242,4 Mt estimées en septembre contre 241,9 Mt en août (source : USDA).

Commerce international :

- Egypte, blé, importations : 2,14 Mt depuis le début de l’année, dont 1,55 Mt en provenance de Russie, 420 000 t de Roumanie et 120 000 t de France (source : Gasc cité par le magazine Amwal Al Ghad).

Export et import au 10 septembre :

(source : Commission européenne)

|

en tonnes

|

Cumulé 2023/24

|

S11 2023/24

|

Cumulé 2022/23

|

S11 2022/23

|

|

Blé tendre (export.)

|

5 840 641

|

269 381

|

8 016 726

|

631 237

|

|

Orge (export.)

|

1 813 720

|

23 783

|

2 037 357

|

52 004

|

|

Maïs (export.)

|

225 766

|

4 605

|

266 080

|

27 865

|

|

Maïs (import.)

|

2 949 851

|

164 789

|

5 166 569

|

619 648

|

|

Colza (import.)

|

612 465

|

64 641

|

1 122 280

|

89 928

|

|

Marchés physiques français du 12 septembre 2023 (base juillet pour les céréales)

| Blé tendre |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Dunkerque |

220/11 meunier Récolte 2023 |

oct.-déc. |

225,00 |

N |

-2,00 |

| Rendu La Pallice |

76/220/11 Récolte 2023 |

oct.-déc. |

225,00 |

N |

-2,00 |

| Rendu Rouen |

76/220/11 Récolte 2023 |

oct.-déc. |

225,00 |

N |

-2,00 |

| Rendu Pontivy/Guingamp |

fourrager 74 kg/hl base Récolte 2023 |

oct.-déc. |

218,00 |

N |

-2,00 |

| Fob Moselle |

meunier Récolte 2023 |

oct.-déc. |

213,00 |

N |

-2,00 |

| Fob Rouen |

FC Supérieur A2 classe 1 majo. incluses Récolte 2023 |

sept. |

229,16 |

|

0,00 |

| |

FC Médium A3 classe 2 majo. incluses Récolte 2023 |

sept. |

inc. |

|

|

| Fob La Pallice |

FA Supérieur A2 classe 1 majo. incluses Récolte 2023 |

sept. |

230,36 |

|

0,00 |

| Départ Marne |

BPMF 220 Hagberg Récolte 2023 |

oct.-déc. |

218,00 |

N |

-2,00 |

| Départ Eure/Eure-et-Loir |

BPMF 76 kg/hl Récolte 2023 |

oct.-déc. |

220,00 |

N |

-2,00 |

| Départ Sud-Est |

meunier Récolte 2023 |

oct.-déc. |

230,00 |

N |

0,00 |

| Blé dur |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Port-la-Nouvelle |

normes semoulières 78 kg/hl Récolte 2023 |

oct.-déc. |

390,00 |

N |

0,00 |

| Départ Eure/Eure-et-Loir |

normes semoulières Récolte 2023 |

oct.-déc. |

390,00 |

N |

0,00 |

| Départ Sud-Est |

normes semoulières Récolte 2023 |

oct.-déc. |

390,00 |

N |

0,00 |

| Maïs |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Bordeaux |

Récolte 2023 |

oct.-déc. |

209,00 |

N |

-2,00 |

| Rendu La Pallice |

Récolte 2023 |

oct.-nov. |

209,00 |

N |

-2,00 |

| Rendu Pontivy/Guingamp |

Récolte 2023 |

oct.-nov. |

215,00 |

N |

-2,00 |

| Fob Bordeaux |

Récolte 2023 |

oct.-déc. |

213,00 |

N |

-2,00 |

| Fob Rhin |

Récolte 2023 |

oct.-nov. |

201,00 |

N |

-2,00 |

| Départ Sud-Est |

Récolte 2023 |

oct.-déc. |

225,00 |

N |

-5,00 |

| Orge fourragère |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Rouen |

62-63 kg/hl Récolte 2023 |

oct.-déc. |

210,00 |

N |

-2,00 |

| Rendu Pontivy/Guingamp |

63 kg/hl mini Récolte 2023 |

oct.-déc. |

213,00 |

N |

-2,00 |

| Fob Moselle |

sans limit. d'orgettes 61/62 kg/hl Récolte 2023 |

oct.-déc. |

188,00 |

N |

-2,00 |

| Départ Eure/Eure-et-Loir |

63 kg/hl mini Récolte 2023 |

oct.-déc. |

201,00 |

N |

-2,00 |

| Départ Sud-Est |

62/63 kg/hl Récolte 2023 |

sept.-déc. |

200,00 |

N |

0,00 |

| Orge de brasserie - Hiver 6 rangs |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Fob Creil |

Faro 11,5% max Port 500 t Récolte 2023 |

janv.-juin |

230,00 |

N |

0,00 |

| Orge de brasserie - Printemps |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Fob Creil |

Planet 11,5% max Port 500 t Récolte 2023 |

janv.-juin |

295,00 |

N |

0,00 |

Cotations des issues de meunerie du 12 septembre 2023

| Son fin blé tendre |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Ile-de-France |

|

dispo. |

164,00-166,00 |

T |

|

| |

pellets |

dispo. |

174,00-176,00 |

T |

|

| Remoulage demi-blanc |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Ile-de-France |

|

dispo. |

194,00-196,00 |

T |

|

| Farine basse |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Ile-de-France |

|

dispo. |

204,00-206,00 |

T |

|

Cotations commerciales des produits laitiers du 7 septembre 2023

| Poudre de lait |

Spécifications |

Échéance |

euro/t |

|

Variation |

| |

Départ NBPL à 60 jours 5% H BT vrac |

dispo. |

2180,00 |

T |

|

| Poudre de lactosérum |

Spécifications |

Échéance |

euro/t |

|

Variation |

| |

Départ NBPL à 60 jours, BILA pH 6 vrac |

dispo. |

700,00 |

T |

|

| Babeurre |

Spécifications |

Échéance |

euro/t |

|

Variation |

| |

sans norme |

dispo. |

n.p. |

|

|

| |

normes hollandaises |

dispo. |

n.p. |

|

|

Evolution dollar / euro du 12 septembre 2023

| Devise |

Valeur à la clôture |

| 1 dollar US |

0,9334 euro |

| 1 euro |

1,0713 dollar |

Clôture du marché à terme de Chicago du 12 septembre 2023

| Matières premières |

Clôture |

Chicago |

| Blé |

560,25 |

cents/bois. |

| Maïs |

463,25 |

cents/bois. |

| Ethanol |

2,161 |

$/gallon |

| |

|

|

Clôture du marché à terme Euronext du 12 septembre 2023

| Blé meunier (Euronext) |

| Echéance |

Clôture |

| Déc. 2023 |

232,00 |

| Mars 2024 |

239,00 |

| Mai 2024 |

243,50 |

| Volume |

64160 |

| Maïs (Euronext) |

| Echéance |

Clôture |

| Nov. 2023 |

209,75 |

| Mars 2024 |

218,00 |

| Juin 2024 |

222,00 |

| Volume |

2040 |

| Blé Union Européenne (CME) |

| Echéance |

Clôture |

| Sept. 2018 |

159,25 |

| Déc. 2018 |

163,25 |

| Mars 2019 |

164,75 |

| Volume |

0 |

Cotations des marchés internationaux du 12 septembre 2023

| Energie |

Echéance |

Valeur à la clôture |

| Pétrole (Nymex) |

Oct. 2023 |

88,84 $ |

| Indices des frets maritimes |

du 12 septembre |

Variation |

| Baltic Dry Index (BDI) |

1235 |

26,00 |

| Baltic Panamax Index (BPI) |

1575 |

67,00 |

| Baltic Capesize Index (BCI) |

1330 |

6,00 |

| Baltic Supramax Index (BSI) |

1118 |

19,00 |

| Baltic Handysize Index (BHSI) |

585 |

10,00 |