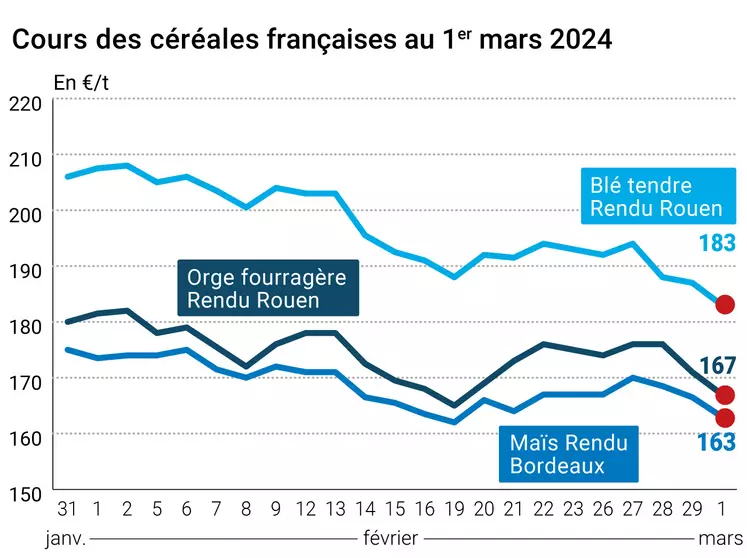

Les cours des principaux contrats à terme sur le blé ont fortement reculé sur le CBOT et sur Euronext vendredi 1er mars 2024. Cela vaut pour l’ensemble des échéances, aussi bien sur le rapproché (sous les 560 cts$/boisseau sur l’échéance mai outre-Atlantique ; se rapprochant des 190 €/t sur l’échéance mai en Europe) que sur les prix de la nouvelle campagne (211,5 €/t pour l’échéance septembre sur Euronext). Les cours du maïs ont également subi ce mouvement, de façon moins marquée cependant. Les prix sur les marchés physiques hexagonaux ont suivi le mouvement pour le blé tendre, l’orge fourragère et le maïs. Ceux du blé dur sont restés stables.

Principale cause de cette forte baisse en blé, les exportations ukrainiennes, annoncées fortement en hausse par un responsable ukrainien. Cette progression de l’origine ukrainienne vient s’ajouter à un sentiment déjà très fort de difficultés pour les origines dites occidentales face à l’omniprésence de l’origine russe sur le marché depuis le début de la campagne et face à une demande mondiale plutôt faiblarde et des disponibilités énormes. Outre-Atlantique, le marché était principalement animé par des opérations de prises de profit et de ventes techniques. Si les cours origine mer Noire ont encore cédé du terrain la semaine passée, il en va de même pour l’origine Australie, avec des niveaux plutôt en baisse, voire stables, pour le blé et l’orge.

Les cours du maïs ont aussi baissé mais de façon moins violente : là aussi, le marché états-unien a réagi à des prises de profit et à des ventes techniques, avec en toile de fond une météorologie considérée comme favorable par les opérateurs en Argentine et une progression significative des semis de seconde récolte au Brésil. On note un mouvement de rétention de la part des producteurs états-uniens, considérant que les prix actuels sont trop bas pour céder leur marchandise.

Côté macroéconomie, l’Arabie saoudite et la Russie, les acteurs majeurs de l’Opep et de ses partenaires (Opep +), ont annoncé ce dimanche, avec d'autres membres, prolonger les coupes volontaires de leur production jusqu'à mi-2024 pour tenter de soutenir les cours du pétrole. La parité euro-dollar s’est établie à 1,0851 $ ce matin contre 1,084 $ le 1er mars et 1,080 $ le 29 février.

Côté international, pour rappel, le Premier ministre français a annoncé, lors d’une déclaration conjointe entre la France et la Tunisie le 29 février, qu’il avait décidé « de remobiliser le dispositif français de garantie export (CapFranceExport) pour faciliter l’exportation de céréales françaises vers la Tunisie ».

Par ailleurs, les dirigeants d'Asie du Sud-Est et d'Australie, réunis depuis lundi à Melbourne, entendent dénoncer la « menace ou l'utilisation de la force » pour régler les différends dans la région, une référence implicite à la Chine, précise l’AFP.

Notons également que la réunion ministérielle de l'Organisation mondiale du commerce (OMC) a débouché vendredi sur un constat d'échec sur les dossiers majeurs de la pêche et de l'agriculture (les exigences de l’Inde en la matière ont encore bloqué le processus).

En Chine, les « sessions parlementaires » annuelles ont lieu ce lundi et ce mardi, un moment où les autorités locales présentent les grands objectifs du pays. On attendra mardi pour connaître l’objectif chiffré de croissance économique national pour 2024.

En Ukraine, quatre grandes régions de productions céréalières (Vinnytsia, Mykolaiv, Odessa et Kherson) ont entamé leur semis de blé et d’orge de printemps, selon UkrAgroConsult.

Commerce international

- Algérie, blé tendre, appel d’offres : un appel d’offres pour des chargements en juin (source : OAIC) ;

- Chine, alimentation animale, achats : le pays aurait acheté plus de 20 bateaux (potentiellement plus de 1,2 Mt) de grains pour l’alimentation animale ces deux dernières semaines ; il s’agirait de blé, de maïs et de sorgho origine notamment Ukraine et Etats-Unis (source : Bloomberg).

Marchés physiques français du 1er mars 2024 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2023 | mars-juin | 183,00 | N | -4,00 |

| Rendu La Pallice | 76/220/11 Récolte 2023 | mars-juin | 184,00 | N | -4,00 |

| Rendu Rouen | 76/220/11 Récolte 2023 | mars-juin | 183,00 | N | -4,00 |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2023 | mars-juin | 182,00 | N | -4,00 |

| Fob Moselle | meunier Récolte 2023 | mars-juin | 168,00 | N | -4,00 |

| Fob Rouen | FC Supérieur A2 classe 1 majo. incluses Récolte 2023 | mars | 194,49 | | |

| | FC Médium A3 classe 2 majo. incluses Récolte 2023 | mars | inc. | | |

| Fob La Pallice | FA Supérieur A2 classe 1 majo. incluses Récolte 2023 | mars | 196,44 | | |

| Départ Marne | BPMF 220 Hagberg Récolte 2023 | mars-mai | 173,00 | N | -4,00 |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2023 | mars-juin | 176,00 | N | -4,00 |

| Départ Sud-Est | meunier Récolte 2023 | mars-juin | 185,00 | N | -5,00 |

| Blé dur | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2023 | mars-juin | 330,00 | N | |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2023 | mars-mai | 320,00 | N | |

| Départ Sud-Est | normes semoulières Récolte 2023 | mars-juin | 320,00 | N | |

| Maïs | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Bordeaux | Récolte 2023 | mars-juin | 163,00 | N | -3,50 |

| Rendu La Pallice | Récolte 2023 | mars-juin | 163,00 | N | -3,50 |

| Rendu Pontivy/Guingamp | Récolte 2023 | mars-juin | 164,00 | N | -3,50 |

| Fob Bordeaux | Récolte 2023 | mars-juin | 167,00 | N | -3,50 |

| Fob Rhin | Récolte 2023 | mars-juin | 168,00 | N | -4,00 |

| | Récolte 2023 | juil.-sept. | 170,00 | N | -4,00 |

| Départ Sud-Est | Récolte 2023 | mars-juin | 165,00 | N | -5,00 |

| Orge fourragère | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2023 | mars | 167,00 | N | -4,00 |

| Rendu Pontivy/Guingamp | 63 kg/hl mini Récolte 2023 | mars-juin | 164,00 | N | -4,50 |

| Fob Moselle | sans limit. d'orgettes 61/62 kg/hl Récolte 2023 | mars-juin | 149,00 | N | -4,00 |

| Départ Eure/Eure-et-Loir | 63 kg/hl mini Récolte 2023 | mars-juin | 157,00 | N | -4,50 |

| Départ Sud-Est | 62/63 kg/hl Récolte 2023 | mars-juin | 165,00 | N | -5,00 |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | | Variation |

|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2023 | mars-juin | 180,00 | N | 0,00 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | | Variation |

|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2023 | mars-juin | 260,00 | N | -2,50 |

Cotations des issues de meunerie du 27 février 2024

| Son fin blé tendre | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 124,00-126,00 | T | |

| | pellets | dispo. | 129,00-131,00 | T | |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 134,00-136,00 | T | |

| Farine basse | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 179,00-181,00 | T | |

Cotations commerciales des produits laitiers du 29 février 2024

| Babeurre | Spécifications | Échéance | euro/t | | Variation |

|---|

| | sans norme | dispo. | n.p. | | |

| | normes hollandaises | dispo. | n.p. | | |

Evolution dollar / euro du 1er mars 2024

| Devise | Valeur à la clôture |

|---|

| 1 dollar US | 0,9248 euro |

| 1 euro | 1,0813 dollar |

Clôture du marché à terme de Chicago du 2 mars 2024

| Matières premières | Clôture | Chicago |

|---|

| Blé | 577,50 | cents/bois. |

| Maïs | 415,75 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

Clôture du marché à terme Euronext du 1er mars 2024

| Blé meunier (Euronext) |

|---|

| Echéance | Clôture |

|---|

| Mars 2024 | 182,75 |

| Mai 2024 | 191,50 |

| Sept. 2024 | 200,25 |

| Volume | 100251 |

| Maïs (Euronext) |

|---|

| Echéance | Clôture |

|---|

| Mars 2024 | 174,00 |

| Juin 2024 | 171,25 |

| Août 2024 | 175,75 |

| Volume | 2712 |

| Blé Union Européenne (CME) |

|---|

| Echéance | Clôture |

|---|

| Sept. 2018 | 159,25 |

| Déc. 2018 | 163,25 |

| Mars 2019 | 164,75 |

| Volume | 0 |

Cotations des marchés internationaux du 2 mars 2024

| Energie | Echéance | Valeur à la clôture |

|---|

| Pétrole (Nymex) | Avr. 2024 | 79,97 $ |

| Indices des frets maritimes | du 1er mars | Variation |

|---|

| Baltic Dry Index (BDI) | 2203 | 92,00 |

| Baltic Panamax Index (BPI) | 1723 | 42,00 |

| Baltic Capesize Index (BCI) | 3977 | 234,00 |

| Baltic Supramax Index (BSI) | 1267 | 10,00 |

| Baltic Handysize Index (BHSI) | 722 | 14,00 |