Les prix du blé tendre et de l’orge fourragère en sympathie ont de nouveau reculé sur le marché physique français entre le 25 et 28 août, dans le sillage du contrat blé sur Euronext et le CBOT, en raison de la compétitivité de l’origine russe (cf. Commerce international) et du renchérissement de l’euro face au dollar, qui pénalise les exportations européennes sur la scène mondiale. Le maïs hexagonal a, de son côté, renchéri dans le même temps, à l’image des marchés à terme européen et états-unien, soutenu par l’achat mexicain de maïs états-unien (cf. Commerce international). Les cours du baril de pétrole ont évolué en ordre dispersé, entre l'impact des réductions de production de l'Opep+ et les inquiétudes quant à la demande chinoise. Les opérateurs sont dans l’attente du rapport StatCan sur les productions canadiennes de grains, à paraître ce jour.

Sur la scène internationale, le ministre ukrainien des Affaires étrangères a critiqué le 28 août la Pologne, la Roumanie, la Slovaquie, la Hongrie et la Bulgarie pour leur intention de limiter les importations de céréales en provenance de son pays, rapporte notre confrère Agra. « Nous nous y opposons catégoriquement, car cette mesure violerait les règles du marché commun », a-t-il déclaré. Les cinq Etats membres ont déclaré la semaine dernière souhaiter que l'UE prolonge la mesure, qui doit expirer le 15 septembre, jusqu'à la fin de l'année, pour défendre leurs propres agriculteurs.

De plus, l'Ukraine, qui ne peut actuellement exporter que des volumes limités de grains par de petits ports fluviaux sur le Danube et via sa frontière terrestre occidentale avec l’UE, voit s’ajuster les plans de semis des agriculteurs qui privilégient les oléagineux (colza, tournesol) aux céréales (blé, orge, maïs), car ils sont plus chers et produisent moins de volume.

Dans ce cadre, la Turquie a annoncé une visite de son président Recep Tayyip Erdogan à son homologue russe Vladimir Poutine, début septembre, pour discuter du sujet clé du corridor grains mer Noire, qui permettait jusqu’au 17 juillet l’exportation des céréales et oléagineux ukrainiens.

Par ailleurs, les restrictions de trafic sur le canal de Panama, en raison de la sécheresse, devraient entraîner des répercussions sur les flux mondiaux de marchandises, souligne une récente étude de la Rabobank. Elles toucheraient notamment les exportations céréalières des Etats-Unis vers l’Asie (plus de 26 % de son soja et 17 % de son maïs passent par le canal). « Si la situation se détériore d'ici octobre, cela pourrait créer des opportunités sur l’Asie pour le Brésil. »

Fondamentaux

- Ukraine, céréales, production : 56 Mt estimées en 2023 (contre 53 Mt en 2022), dont 21,9 Mt de blé récoltées sur 4,6 Mha, selon le ministère de l’Agriculture.

- Allemagne, céréales, production : 42,23 Mt estimée en 2023 (-2,9 % sur un an) dont 20,77 Mt de blé d’hiver (-6 %), selon le ministère de l’Agriculture.

- Etats-Unis, maïs, conditions de culture : 56 % des surfaces jugées dans un état "bon à excellent", soit -2 points par rapport à la semaine précédente, selon l’USDA ;

- Etats-Unis, blé de printemps, conditions de culture : 37 % des surfaces jugées dans un état "bon à excellent", situation stable comparée à la semaine précédente, contre 68 % en 2022, selon l’USDA.

Commerce international

- Russie, blé, exportations : 5,1 Mt en août 2023 (contre 3,5 Mt en août 2022), selon SovEcon.

- Etats-Unis, maïs, vente : 123 000 t au Mexique, à livrer sur la campagne 2023-2024, selon l’USDA.

- Etats-Unis, céréales, exportations : 390 364 t de blé et 597 144 t de maïs sur la semaine, soit au-dessus des attentes, selon l’USDA.

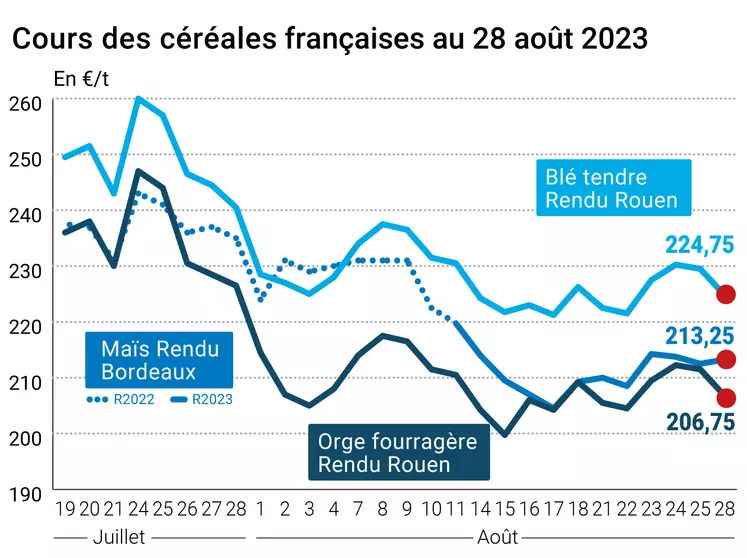

Marchés physiques français du 28 août 2023 (base juillet pour les céréales)

| Blé tendre |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Dunkerque |

220/11 meunier Récolte 2023 |

août-sept. |

224,75 |

N |

-4,75 |

| Rendu La Pallice |

76/220/11 Récolte 2023 |

août-sept. |

219,25 |

N |

-4,75 |

| Rendu Rouen |

76/220/11 Récolte 2023 |

août-sept. |

224,75 |

N |

-4,75 |

| Rendu Pontivy/Guingamp |

fourrager Récolte 2023 |

août-sept. |

221,25 |

N |

-4,75 |

| Fob Moselle |

meunier Récolte 2023 |

sept.-déc. |

223,75 |

N |

-4,75 |

| Fob Rouen |

FC Supérieur A2 classe 1 majo. incluses Récolte 2023 |

août |

231,66 |

N |

|

| |

FC Médium A3 classe 2 majo. incluses Récolte 2023 |

août |

inc. |

|

|

| Fob La Pallice |

FA Supérieur A2 classe 1 majo. incluses Récolte 2023 |

août |

232,36 |

N |

|

| Départ Marne |

BPMF 220 Hagberg Récolte 2023 |

août-sept. |

226,75 |

N |

-4,75 |

| Départ Eure/Eure-et-Loir |

BPMF 76 kg/hl Récolte 2023 |

août-sept. |

218,75 |

N |

-4,75 |

| Départ Sud-Est |

meunier Récolte 2023 |

août-sept. |

inc. |

|

|

| Blé dur |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Port-la-Nouvelle |

normes semoulières 78 kg/hl Récolte 2023 |

août-sept. |

410,00-420,00 |

N |

|

| Départ Eure/Eure-et-Loir |

normes semoulières Récolte 2023 |

août-sept. |

inc. |

|

|

| Départ Sud-Est |

normes semoulières Récolte 2023 |

août-sept. |

420,00 |

N |

|

| Maïs |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Bordeaux |

Récolte 2023 |

oct.-déc. |

213,25 |

N |

0,75 |

| Rendu La Pallice |

Récolte 2023 |

oct.-nov. |

inc. |

|

|

| Rendu Pontivy/Guingamp |

Récolte 2023 |

oct.-nov. |

222,50 |

N |

0,75 |

| Fob Bordeaux |

Récolte 2023 |

oct.-déc. |

inc. |

|

|

| Fob Rhin |

Récolte 2023 |

oct.-nov. |

212,00 |

N |

0,75 |

| Départ Sud-Est |

Récolte 2022 |

août-sept. |

214,00 |

N |

0,75 |

| Orge fourragère |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Rouen |

62-63 kg/hl Récolte 2023 |

août-sept. |

206,75 |

N |

-4,75 |

| Rendu Pontivy/Guingamp |

63 kg/hl mini Récolte 2023 |

août-sept. |

204,25 |

N |

-4,75 |

| Fob Moselle |

sans limit. d'orgettes 61/62 kg/hl Récolte 2023 |

août-sept. |

190,25 |

N |

-4,75 |

| Départ Eure/Eure-et-Loir |

63 kg/hl mini Récolte 2023 |

août-sept. |

191,25 |

N |

-4,75 |

| Départ Sud-Est |

62/63 kg/hl Récolte 2023 |

sept.-déc. |

200,25 |

N |

-4,75 |

| Orge de brasserie - Hiver 6 rangs |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Fob Creil |

Faro 11,5% max Port 500 t Récolte 2023 |

oct.-déc. |

232,00-235,00 |

N |

|

| Orge de brasserie - Printemps |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Fob Creil |

Planet 11,5% max Port 500 t Récolte 2023 |

oct.-déc. |

311,00 |

N |

|

Cotations des issues de meunerie du 22 août 2023

| Son fin blé tendre |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Ile-de-France |

|

dispo. |

184,00-186,00 |

T |

|

| |

pellets |

dispo. |

198,00-200,00 |

T |

|

| Remoulage demi-blanc |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Ile-de-France |

|

dispo. |

203,00-205,00 |

T |

|

| Farine basse |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Ile-de-France |

|

dispo. |

203,00-205,00 |

T |

|

Cotations commerciales des produits laitiers du 24 août 2023

| Poudre de lait |

Spécifications |

Échéance |

euro/t |

|

Variation |

| |

Départ NBPL à 60 jours 5% H BT vrac |

dispo. |

2070,00 |

T |

|

| Poudre de lactosérum |

Spécifications |

Échéance |

euro/t |

|

Variation |

| |

Départ NBPL à 60 jours, BILA pH 6 vrac |

dispo. |

555,00 |

T |

|

| Babeurre |

Spécifications |

Échéance |

euro/t |

|

Variation |

| |

sans norme |

dispo. |

n.p. |

|

|

| |

normes hollandaises |

dispo. |

n.p. |

|

|

Evolution dollar / euro du 28 août 2023

| Devise |

Valeur à la clôture |

| 1 dollar US |

0,9252 euro |

| 1 euro |

1,0808 dollar |

Clôture du marché à terme de Chicago du 28 août 2023

| Matières premières |

Clôture |

Chicago |

| Blé |

588,00 |

cents/bois. |

| Maïs |

478,50 |

cents/bois. |

| Ethanol |

2,161 |

$/gallon |

| |

|

|

Clôture du marché à terme Euronext du 28 août 2023

| Blé meunier (Euronext) |

| Echéance |

Clôture |

| Sept. 2023 |

228,75 |

| Déc. 2023 |

240,25 |

| Mars 2024 |

245,75 |

| Volume |

37663 |

| Maïs (Euronext) |

| Echéance |

Clôture |

| Nov. 2023 |

215,50 |

| Mars 2024 |

224,50 |

| Juin 2024 |

229,25 |

| Volume |

583 |

| Blé Union Européenne (CME) |

| Echéance |

Clôture |

| Sept. 2018 |

159,25 |

| Déc. 2018 |

163,25 |

| Mars 2019 |

164,75 |

| Volume |

0 |

Cotations des marchés internationaux du 28 août 2023

| Energie |

Echéance |

Valeur à la clôture |

| Pétrole (Nymex) |

Oct. 2023 |

80,10 $ |

| Indices des frets maritimes |

du 25 août |

Variation |

| Baltic Dry Index (BDI) |

1080 |

-30,00 |

| Baltic Panamax Index (BPI) |

1449 |

-7,00 |

| Baltic Capesize Index (BCI) |

1174 |

-85,00 |

| Baltic Supramax Index (BSI) |

908 |

2,00 |

| Baltic Handysize Index (BHSI) |

507 |

7,00 |