Les cours des principaux contrats à terme sur le soja et sur le colza ont très nettement rebondi ce lundi 5 janvier 2026, sur le CBOT comme sur Euronext et sur toutes les échéances. Les cours du soja ont progressé de 16,25 cts$/boiss. sur l’échéance la plus traitée de mars et de 17,75 cts$/boiss. sur celle la plus rapprochée de janvier. En Europe, le contrat colza a progressé de 11,50 €/t sur le terme le plus travaillé de mai et de 11 €/t sur celui le plus rapproché de février. La hausse est supérieure à 9,25 €/t sur l’ensemble des échéances cotées sur Euronext.

Ce sont tout d’abord des opérations de couverture courte et d’achats techniques qui ont poussé nettement le soja à la hausse à Chicago ce lundi (le vendredi, le soja CBOT avait testé des plus bas depuis la mi-octobre), avec le retour de la plupart des acteurs sur le marché. Les opérateurs s’accrochent à la bonne dynamique des différentes annonces à l’exportation des origines états-uniennes, notamment vers la Chine, même si tous les indices montrent un large retard en volume de la campagne en cours par rapport à 2024/2025. Du reste, certains opérateurs appellent à la prudence, les inspections à l’exportation ne valant pas une livraison. Il faudra notamment suivre de très près le nombre de bateaux chargés en soja quittant réellement les ports états-uniens dans les semaines à venir, notamment à destination de la Chine. Dans ce contexte, le vraquier Ocean Harvest (190 m de long, construit en 2016 et battant pavillon panaméen), premier bateau chargé de soja origine États-Unis à destination de la Chine dans le cadre des négociations entre les présidents Trump et Xi Jinping fin octobre et première cargaison de soja états-unien depuis mai 2025, est désormais attendu aux alentours du 10 janvier à son port de destination, Zhoushan, au sud de Shanghai. D’autres facteurs ont influencé les cours à la hausse : si les pluies au Brésil semblent pour le moment bénéfiques (attention aux pluies trop violentes cependant), la sécheresse argentine (très marquée au sud du pays) fait s’interroger les observateurs avec de potentiels stress des plantations au moment du développement initial. On signale le début des moissons de soja dans la région de Sorriso dans l’état du Mato Grosso au Brésil. Les prix des contrats à terme sur les tourteaux de soja et sur les huiles de soja étaient également en hausse ce lundi.

Les opérateurs mondiaux observent aussi l’évolution de la météorologie en Australie, avec des pointes de très fortes chaleurs, au-dessus des 45 ° C dans plusieurs régions de la Nouvelle Galle du Sud, de Victoria, du Sud australien et de l’Ouest australien.

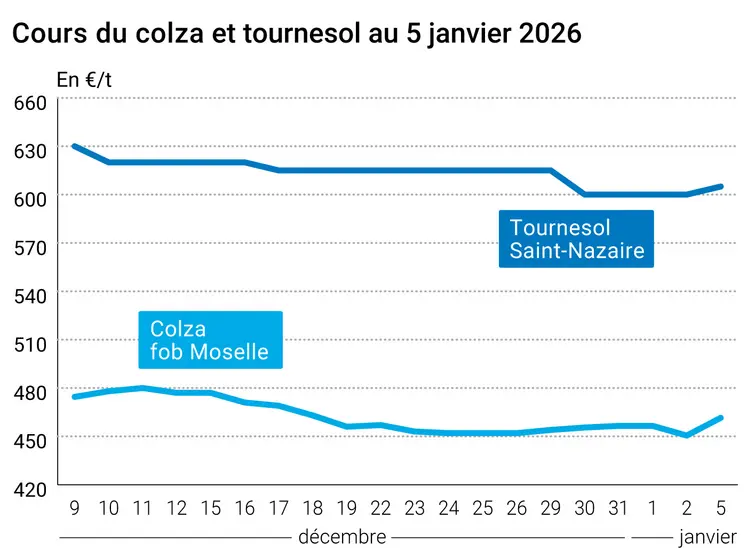

Le colza coté sur Euronext a attaqué la première semaine de janvier en rattrapant les pertes de la séance du vendredi 2. Après la clôture à 444,25 €/t de fin de semaine, la séance de lundi a démarré très fort avec une pointe à 450 €/t, puis 456,25 €/t, dans les premières heures d’échange sur l’échéance de mai, la plus travaillée. Un plus haut en séance à 457,25 €/t a été atteint avec finalement une clôture à 455,75 €/t pour le colza Euronext échéance mai (la plus travaillée). Les fortes baisses enregistrées depuis plusieurs semaines ont donné à certains intervenants la possibilité de revenir sur le marché. Les achats techniques et le dépassement de la résistance des 450 €/t sur l’échéance mai 2026 ont tiré la séance vers le haut, tout comme la bonne dynamique du marché des oléagineux outre-Atlantique. L’ancienne comme la nouvelle campagne profitaient de la hausse générale. Les opérateurs suivaient cependant de très près les conditions de cultures au champ avec les très grands froids constatés en fin de semaine dernière et annoncés pour cette semaine. Les cours du canola cotés à Winnipeg ont légèrement progressé, mais dans des marges assez étroites, comme depuis deux semaines maintenant, la demande en trituration locale se montrant dynamique.

L’huile de palme cotée à Kuala-Lumpur a enregistré une hausse modérée, en dépit de prix orientés à la baisse sur les huiles concurrentes cotées sur le marché chinois de Dalian. Les opérateurs ont cependant noté une petite reprise de la demande de l’Inde. Le ringgit demeure faible sur le marché des changes depuis plusieurs jours.

Côté devises, la parité euro/dollar s’affiche de nouveau au-dessus de 1,1720 en fin de journée lundi.

A noter que le groupe CME, dont fait partie le CBOT, a publié ses chiffres pour l’année 2025 : il a enregistré un volume moyen quotidien d’échanges (ADV) record de 1,9 million de contrats sur les produits agricoles en général (+ 8 %), avec également des records pour les contrats à terme sur le soja (293 000 ADV) et sur l’huile de soja (182 000 ADV).

Fondamentaux :

- Argentine, tournesol, semis : réalisés à 100 % au 30 décembre 2025, au même niveau que l’an passé à la même date (source : Ministère de l’Économie de l’Argentine/ Secrétariat d’État à l’Agriculture/Prospex Agro)

- Argentine, soja, semis : réalisés à 86 % au 30 décembre 2025, comparé à 93 % l’an passé à la même époque (source : Ministère de l’Économie de l’Argentine/ Secrétariat d’État à l’Agriculture/Prospex Agro)

Commerce international :

- États-Unis, soja, inspections à l’exportation : pour la semaine se terminant au 1er janvier 2026 : 980 518 t, dans les attentes

- États-Unis, soja, ventes nettes à l’exportation : pour la semaine terminée au 25 décembre, vues à 1,178 Mt (entre 700 000 et 1,8 Mt attendues par les analystes), dont 34 % vers la Chine, pour la campagne 2025/2026 ; vues à 27,698 Mt d’une année sur l’autre à la même date, soit – 31 % (source : USDA/Zaner Ag Hedge)

Cotations des marchés physiques français du 5 janvier 2026 Base juillet pour les céréales

| Tournesol | Spécifications | Échéance | euro/t | |

|---|

| Rendu Bordeaux | oléique Récolte 2025 | avr.-juin | 605,00 | N |

| Rendu Saint-Nazaire | oléique Récolte 2025 | avr.-juin | 605,00 | N |

| Colza | Spécifications | Échéance | euro/t | |

|---|

| Rendu Rouen | Récolte 2025 | avr.-juin | 452,50 | N |

| Fob Moselle | Récolte 2025 | avr.-juin | 461,50 | N |

| Tourteaux de soja | Spécifications | Échéance | euro/t | |

|---|

| Départ Montoir | 48% profat pellets Brésil | janv. | 333,00 | V |

| | 48% profat pellets Brésil | févr. | 333,00 | V |

| Pois | Spécifications | Échéance | euro/t | |

|---|

| Départ Marne | fourrager Récolte 2025 | janv.-mars | n.p. | |

| Départ Somme/Oise | fourrager Récolte 2025 | janv.-mars | n.p. | |

Cotations commerciales des produits laitiers du 30 décembre 2025

| Produits | Spécifications | Échéance | euro/t | |

|---|

| Poudre de lait | Départ NBPL à 30 jours 5% H BT vrac | dispo. | 1995,00 | N |

| Poudre de lactosérum | Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 1010,00 | N |

| Babeurre | sans norme | dispo. | n.p. | |

| | normes hollandaises | dispo. | n.p. | |

Réc.:Récolte; dispo.:disponible; Inc.:incoté; N:Nominal; T:Traité; V:vendeur.

Evolution dollar/euro au 5 janvier 2026 | | Cotations des marchés à terme, 5 janvier 2026 |

| Devise | Valeur à la clôture |

|---|

| 1 dollar US | 0,8573 euro | | 1 euro | 1,1664 dollar |

| | | Matières premières | Clôture Chicago | Unité |

|---|

| Soja | 1047,25 | cts/bois. | | Tourteaux de soja | 294,90 | $/t | | Huile de soja | 49,47 | cts/livre |

boiss. : boisseau. |

Clôture des marchés à terme européens du 5 janvier 2026

| | | |

| Colza Euronext |

|---|

| Echéance | Clôture |

|---|

| Févr. 2026 | 462,75 | | Mai 2026 | 455,75 | | Août 2026 | 442,50 | | Volume | 21479 |

| | | Engrais azotés UAN30 Euronext |

|---|

| Echéance | Clôture |

|---|

| Mars 2022 | 157,00 | | Juin 2022 | 157,00 | | Sept. 2022 | 157,00 | | Volume | 0 |

|

| | | |

Cotations des marchés internationaux au 5 janvier 2026

| Energie/Sucre | Echéance | Valeur à la clôture |

|---|

| Pétrole (Nymex) | Févr. 2026 | 58,32 $ |

| Sucre Londres | Mars 2026 | 421,10 $/t |

| Sucre New-York | Mars 2026 | 14,73 cts/livre |

| Indices des frets maritimes du 2 janvier |

|---|

| Baltic Dry Index (BDI) | 1882 |

| Baltic Panamax Index (BPI) | 1282 |

| Baltic Capesize Index (BCI) | 3108 |

| Baltic Supramax Index (BSI) | 1076 |

| Baltic Handysize Index (BHSI) | 685 |