COTidienne

Céréales - L’achat saoudien de blé tendre soutient les prix du blé

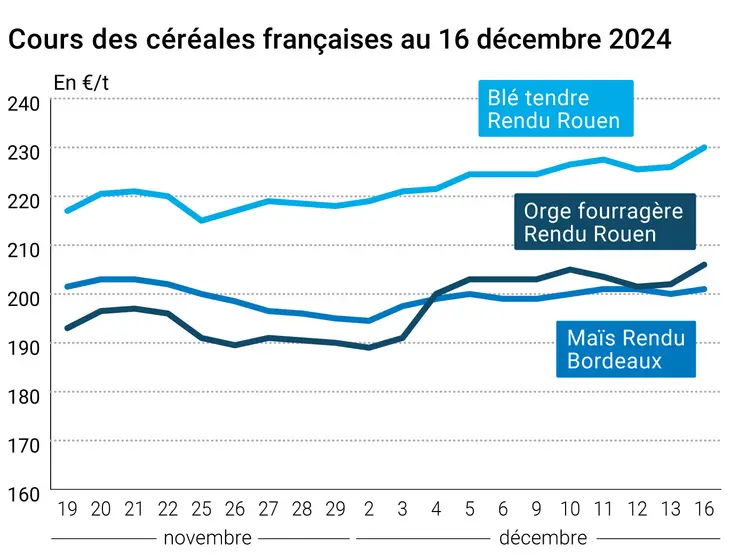

L’évolution des prix du blé, de l’orge et du maïs français entre le 13 et 16 décembre 2024, expliquée par La Dépêche Le petit meunier.

L’évolution des prix du blé, de l’orge et du maïs français entre le 13 et 16 décembre 2024, expliquée par La Dépêche Le petit meunier.

Les prix du blé ont gagné 4 €/t sur Euronext entre le 13 et le 16 décembre, soutenus par un achat saoudien de 800 000 t pour lequel des origines européennes auraient potentiellement été retenues. Cet important achat de l’Arabie saoudite a indirectement soutenu les prix du blé à Minneapolis et Kansas City, tandis que ceux sur le CBOT reculaient légèrement. Les marchés physiques français ont suivi la hausse d'Euronext en blé tendre et en orge fourragère.

Les cotations du maïs ont elles aussi progressé sur Euronext et le CBOT, mais dans une moindre mesure, grâce à des achats techniques et à l'attractivité de l'origine états-unienne à l’exportation.

Pour tout savoir sur l'actualité des marchés agricoles, cliquez ici

L’achat de la GFSA saoudienne a agité les marchés hier, avec un volume largement supérieur aux 595 000 t de blé initialement requis dans l’appel d’offres. La Russie devrait être peu présente, avec des prix russes en hausse de 6 $/t C&F, selon le cabinet Ikar. Les exportations russes devraient d’ailleurs reculer sur le mois de décembre, selon SovEcon. L’incertitude sur les taxes russes à l’export et l’imminence de la mise en place des quotas au mois de février ont laissé la place aux origines ouest-européennes, roumaine, ukrainienne et argentine, selon le cabinet Lachstock Consulting. L’Amérique du Nord et l’Australie devraient en être absentes. Cela a stimulé la hausse des prix en Europe, mais également aux États-Unis. Même si cette origine ne devrait a priori pas être retenue, l’abondance du volume contractualisé a tout de même joué sur les cours du blé d’hiver et de printemps.

Rappelons que la Russie devrait suspendre ses exportations de blé vers la Syrie, pour cause d’incertitudes sur le paiement des volumes importés. Deux navires à destination de la Syrie ont été reroutés, rapporte Reuters. Le président ukrainien a annoncé que son pays pourrait prendre le relai et approvisionner la Syrie en céréales dans le cadre de l’initiative Grain from Ukraine.

L’Algérie a publié un appel d’offres pour du blé dur à hauteur de 50 000 t pour livraison vers mars-avril.

En maïs, le marché était moins agité. Les bonnes conditions de culture en Amérique du Sud continuent de peser sur les prix mondiaux, avec des pluies attendues en Argentine et au Brésil. Aux États-Unis, les chiffres d’exportations soutenaient les prix.

L’AHDB a publié ses bilans d’offre et de demande au Royaume-Uni pour la campagne 2024-2025 en céréales, marqués par la baisse de la récolte en blé qui cède 21 % en volume d’un an sur l’autre. Les productions d’orge et d’avoine sont cependant estimées en hausse en 2024. La baisse de la récolte devrait rationner la demande, notamment en meunerie, et des stocks de début de campagne et des importations plus abondants ne devraient pas parvenir à éviter la tension sur le marché britannique.

Pour tout savoir sur l'actualité des professionnels de la filière des grains, cliquez ici

Fondamentaux :

- Royaume-Uni, céréales, consommation : 24,18 Mt en 2024-2025 soit 2 % de baisse par rapport à 2023-2024 (source : AHDB)

- Royaume-Uni, blé, importations : 2,75 Mt en 2024-2025 soit 13 % de plus qu’en 2023-2024 (source : AHDB)

- Royaume-Uni, céréales, stocks fin de campagne : 5,39 Mt soit 14 % de baisse par rapport à 2023-2024 (source : AHDB)

Commerce international :

- Arabie saoudite, blé, achat : 804 000 t de blé de force, origine optionnelle, 268,87 $/t C&F en moyenne, livraison février-avril 2025 (source : Reuters)

- Russie, blé, exportations : 3,5 Mt en décembre contre 3,7 Mt en décembre 2023 (source : SovEcon)

- États-Unis, blé tendre, inspections hebdomadaires à l'exportation : 298 075 t la semaine se terminant le 12 décembre (source : USDA)

- États-Unis, maïs, inspections hebdomadaires à l'exportation : 1 129 834 t la semaine se terminant le 12 décembre (source : USDA)

Marchés physiques français du 16 décembre 2024 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2024 | janv.-mars | 231,00 | N | 4,00 |

| Rendu La Pallice | 76/220/11 Récolte 2024 | janv.-mars | 231,00 | N | 4,00 |

| Rendu Rouen | 76/220/11 Récolte 2024 | janv.-mars | 230,00 | N | 4,00 |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2024 | déc.-mars | 226,00 | N | 4,00 |

| Fob Moselle | meunier Récolte 2024 | déc.-mars | 236,00 | N | 4,00 |

| Fob Rouen | FCW Supérieur A2 classe 1 majo. incluses Récolte 2024 | déc. | 237,95 | 3,10 | |

| Fob La Pallice | FAW Supérieur A2 classe 1 majo. incluses Récolte 2024 | déc. | 239,15 | 3,10 | |

| Départ Marne | BPMF 220 Hagberg Récolte 2024 | janv.-mars | 231,00 | N | 4,00 |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2024 | janv.-mars | 225,00 | N | 4,00 |

| Départ Sud-Est | meunier Récolte 2024 | janv.-mars | 240,00 | N | 5,00 |

| Blé dur | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2024 | déc.-mars | 295,00 | N | 0,00 |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2024 | déc.-mars | 285,00 | N | 0,00 |

| Départ Sud-Est | normes semoulières Récolte 2024 | déc.-mars | 285,00 | N | 0,00 |

| Maïs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Bordeaux | Récolte 2024 | déc.-mars | 201,00 | N | 1,00 |

| Rendu La Pallice | Récolte 2024 | janv.-mars | 201,00 | N | 1,00 |

| Rendu Pontivy/Guingamp | Récolte 2024 | déc.-mars | 207,00 | N | 1,00 |

| Fob Bordeaux | Récolte 2024 | déc.-mars | 205,00 | N | 1,00 |

| Fob Rhin | Récolte 2024 | déc. | n.p. | ||

| Récolte 2024 | déc.-juin | 219,00 | N | 1,00 | |

| Départ Sud-Est | Récolte 2024 | déc.-mars | 210,00 | N | 1,00 |

| Orge fourragère | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2024 | janv.-mars | 206,00 | N | 4,00 |

| Rendu Pontivy/Guingamp | Récolte 2024 | déc.-mars | 209,00 | N | 4,00 |

| Fob Moselle | sans limit. d'orgettes Récolte 2024 | janv.-mars | 197,50 | N | 4,00 |

| Départ Eure/Eure-et-Loir | Récolte 2024 | janv.-mars | 196,00 | N | 4,00 |

| Départ Sud-Est | 62/63 kg/hl Récolte 2024 | janv.-mars | 215,00 | N | 1,50 |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2024 | janv.-juin | 222,00 | N | 0,00 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2024 | janv.-juin | 238,00 | N | 0,00 |

Cotations des issues de meunerie du 10 décembre 2024

| Son fin blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 139,00-141,00 | T | ||

| pellets | dispo. | 151,00-153,00 | T |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 169,00-171,00 | T |

| Farine basse | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 169,00-171,00 | T |

Cotations commerciales des produits laitiers du 12 décembre 2024

| Poudre de lait | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2520,00 | T |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 865,00 | T |

Evolution dollar / euro du 16 décembre 2024

| Devise | Valeur à la clôture |

|---|---|

| 1 dollar US | 0,9526 euro |

| 1 euro | 1,0498 dollar |

Clôture du marché à terme de Chicago du 16 décembre 2024

| Matières premières | Clôture | Chicago |

|---|---|---|

| Blé | 550,00 | cents/bois. |

| Maïs | 445,00 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

Clôture du marché à terme Euronext du 16 décembre 2024

| Blé meunier (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mars 2025 | 233,50 |

| Mai 2025 | 236,75 |

| Sept. 2025 | 225,25 |

| Volume | 88785 |

| Maïs (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mars 2025 | 208,00 |

| Juin 2025 | 215,00 |

| Août 2025 | 219,00 |

| Volume | 3340 |

Cotations des marchés internationaux du 16 décembre 2024

| Energie | Echéance | Valeur à la clôture |

|---|---|---|

| Pétrole (Nymex) | Janv. 2025 | 70,71 $ |

| Indices des frets maritimes | du 16 décembre | Variation |

|---|---|---|

| Baltic Dry Index (BDI) | 1071 | 20,00 |

| Baltic Panamax Index (BPI) | 977 | -18,00 |

| Baltic Capesize Index (BCI) | 1340 | 77,00 |

| Baltic Supramax Index (BSI) | 955 | -4,00 |

| Baltic Handysize Index (BHSI) | 608 | -10,00 |