Blé dur

L’Italie prévoit une année plus tendue

Les surfaces de blé dur se contractent au niveau mondial, ce qui devrait ramener les ratios Stocks/Utilisations à un niveau plus normal, après plusieurs années de hausse. Les importateurs devraient accentuer leurs achats.

Les surfaces de blé dur se contractent au niveau mondial, ce qui devrait ramener les ratios Stocks/Utilisations à un niveau plus normal, après plusieurs années de hausse. Les importateurs devraient accentuer leurs achats.

S’appuyant sur les plantations réalisées et prévues de blé dur au niveau mondial, Filippo Bertuzzi, consultant de la société de prévision Areté, s’attend à une situation 2019 assez tendue avec une baisse prévue d’emblavement de 32 % aux États-Unis, de 27 % en Afrique du Nord, de 11 % au Canada et de 10 % en Europe. Il présentait ses prévisions lors des Durum Days, mi-mai à Bologne (nord de l’Italie). En Europe, la baisse des superficies, conjuguée à celle des stocks initiaux, augmentera sensiblement les besoins d’importation, qui devraient progresser de 71 % durant la prochaine campagne de commercialisation. Par conséquent, l’export de blé de l’Amérique du Nord devrait croître considérablement pour peser 68 % des exportations mondiales. Le Canada, parmi les principaux producteurs et exportateurs, augmentera probablement ses ventes d’environ 10 %.

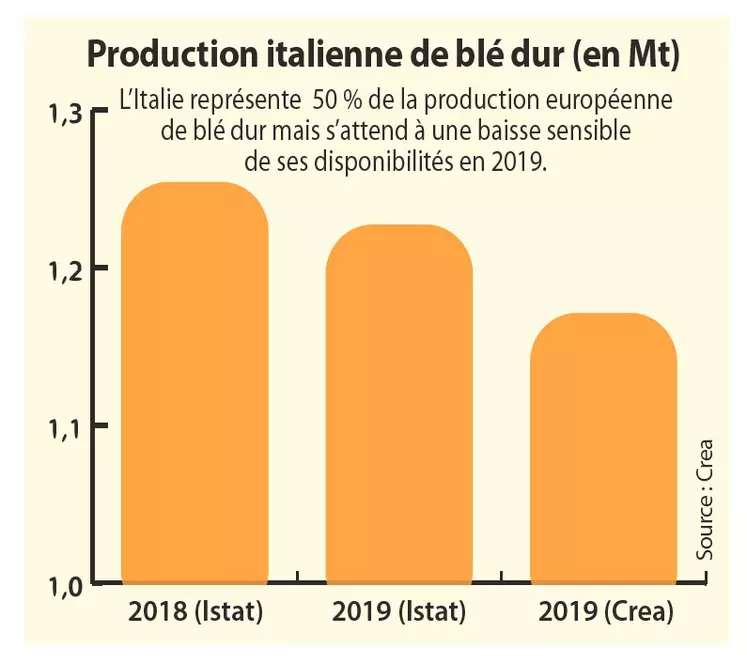

Repli de la sole italienne en 2019

En ce qui concerne les prévisions de production italiennes, Pasquale De Vita, scientifique au Crea (Centre de recherche sur la céréaliculture et les grandes cultures) s’attend à une légère baisse à 4 Mt, en raison d’une diminution de 6,5 % de la superficie (surtout au nord et au centre de l’Italie), qui s’établirait à 1,2 Mha. Les statistiques officielles sont un peu moins pessimistes (-2,1 % en surface). Les fortes pluies, les tempêtes de grêle et les fluctuations de température de ces dernières semaines pourraient créer les conditions d’une nouvelle baisse de la production, même si les rendements sont attendus légèrement en hausse (3,4 t/ha).

L’analyse du Crea montre aussi que la tendance à la croissance des superficies ensemencées en blé dur biologique ainsi que celle des contrats de la chaîne d’approvisionnement se poursuit. Crea enregistre, de plus, une baisse de l’utilisation des semences certifiées de 12 % par rapport à 2018.

Un retour aux fondamentaux

Selon l’IGC (International Grains Council), la production mondiale moyenne de blé dur a été de 38 Mt/an sur les deux dernières campagnes. 2018/2019 a été la troisième campagne successive de forte disponibilité. Le ratio Stocks/Utilisations a progressé dans toutes les zones, principalement dans la partie “Canada/États-Unis” qui affiche une hausse continue depuis cinq ans. Les prix mondiaux ont été particulièrement bas avec une réduction de la différence avec le blé tendre. La marge s’est toutefois améliorée depuis le début de l’année 2019.

La production mondiale s’organise principalement dans deux bassins : l’Amérique du Nord (Canada, États-Unis, Mexique) représente 27 %, tandis que la Méditerranée (Union européenne, Afrique du Nord, Turquie) pèse 47 % du total.

Des prix historiquement bas

Les flux internationaux sont tirés par la consommation de la zone méditerranéenne où la production n’atteint jamais les niveaux de la demande. Elle importe, en effet, 61 % du commerce international en provenance principalement d’Amérique du Nord. En 2018, la production a été assez élevée grâce à la progression des rendements, mais la baisse des surfaces cultivées ne sera pas compensée cette année.

De façon globale, les surfaces décroissent de façon continue dans les principales zones de production depuis trois ans. Les prix sont historiquement bas par rapport à ceux des autres céréales, même s’ils ont un peu progressé l’an passé, flirtant avec les 240 €/t à Bologne contre les 400 €/t atteints début 2015. L’autre variable explicative des prix reste le ratio Stocks/Utilisations sur la zone “Canada/États-Unis”. Il devrait baisser, bien qu’à des niveaux élevés.

Selon Filippo Bertuzzi, la campagne 2019/2020 devrait voir la réduction de l’influence des prix des autres céréales. Le marché du blé dur répondra donc de nouveau à ses propres fondamentaux avec la diminution du ratio Stocks/Utilisations dans toutes les principales zones, assortie de l’augmentation des besoins et, donc, des importations, dans les principales régions de consommation