Dans la série de la poule et de l’œuf, on ne sait plus vraiment qui a commencé. Toujours est-il que, vendredi 23 août, la Chine annonçait son intention d’imposer de nouveaux tarifs douanier sur certains produits importés des Etats-Unis (représentant 75 Md$), dont certains produits agricoles : blé et maïs d’origine états-unienne devraient ainsi subir une taxe supplémentaire de 10 % à partir du 15 décembre. Bien évidemment, le président Donald Trump a réagi immédiatement via quelques twitts, évoquant une réponse musclée. Du coup, les marchés encaissaient cette nouvelle escalade de façons différentes. A Chicago, le boisseau de maïs pour livraison en décembre a terminé en baisse alors que celui de blé pour livraison en décembre a fini en hausse. Sur Euronext, le contrat Blé pour livraison en septembre et le contrat Maïs pour livraison en novembre ont clôturé en repli.

Le dernier bulletin Céré'Obs publié par FranceAgriMer (au 23 août) a confirmé la fin des récoltes en blé en France. En Russie, la qualité (gluten et protéine) du blé récoltée est supérieure à celle observée en 2018, en particulier grâce à une belle moisson dans la partie sud du pays. Le DBV allemand (syndicat professionnel d’exploitants agricoles d’outre-Rhin) a annoncé une récolte de grains 2019 de 45 Mt (37,9 Mt en 2018 ; 6 % en dessous de la moyenne quinquennale). Canicule en juillet et pluies début août ont retardé la croissance des plans et les travaux de moisson. Au final, le BDV annonce 23,1 Mt de blé d’hiver récolté (16,5 Mt en 2018 ; 2,2 Mt en dessous de la moyenne de la période 2013-2017). On rapporte beaucoup de pluies ces derniers jours sur les zones de production de blé, en cours de récolte en Angleterre, ce qui soulève des interrogations sur la qualité des grains (germination sur pieds).

La semaine passée, les exportations de blé états-unien ont atteint 599 440 t, au-dessus des attentes. La Tunisie a acheté 92 000 t de blé meunier d'origine optionnelle en fin de semaine dernière pour chargement entre fin septembre et fin octobre 2019 à un prix moyen de 212,18 $/t Caf. De son côté, les Philippines ont acheté 60 000 t de blé pour l’alimentation animale.

En maïs, le « Pro Farmer tour », un tour de plaine effectué par un cabinet privé, est désormais terminé. Il présente des estimations de rendements inférieures à celles présentées par l’USDA le 12 août mais sans noter de différences significatives : 163,3 boisseaux par acre (b/a) selon Pro Farmer contre 169,5 b/a pour l’USDA. Mais l’analyste de Thomson Reuters précise qu’il « ne faut pas oublier que le chiffre de 169,5 b/a annoncée par l’USDA n’est pas un bon rendement, c’est même le plus mauvais annoncé depuis 2012 ». A titre de comparaison, il était de 176,4 b/a à la fin de la récolte 2018.

En France, le dernier bulletin Céré'Obs publié par FranceAgriMer (au 23 août) en maïs grain fait état d’une humidité du grain qui a atteint 7 % (+ 6 % par rapport à la semaine précédente, - 25 % comparé à 2018 à la même période). Les conditions de culture « bonnes à très bonnes » sont en hausse, à 62 % (contre 60 % la semaine précédente et 61 % à la même date l’année dernière).

Les exportations de maïs états-unien ont atteint 420 875 t la semaine passée, dans les attentes des analystes.

Côté orge, le prix de l’origine ukrainienne a gagné 2 $/t la semaine passée à l’annonce de l’appel d’offres de 780 000 t d’orge fourragère par l’Arabie saoudite (livraison d’octobre à décembre). L’appel d’offres a été lancé par l’Organisation nationale des grains d’Arabie saoudite (agence d’Etat).

On s’attend à un temps plutôt pluvieux sur les Etats-Unis (notamment sur les Etats du Kansas et de l’Oklahoma ; plutôt sec sur la partie nord du Midwest) pour les deux semaines à venir. Peu de précipitations sont attendues sur la moitié ouest en Europe (à l’exception de la Belgique et du nord de l’Espagne). En revanche, des pluies importantes sont attendues dans le nord de l’Italie et dans une moindre mesure plus à l’est en Pologne. Sur la région mer Noire, un temps très sec est attendu sur l’ensemble de la région, avec seulement de faibles précipitations dans la pointe sud de la Russie.

Une réforme foncière est attendue en 2019, ce qui devrait déboucher sur la création d’un marché des terres en 2020, un marché de 40 Mha. A suivre…

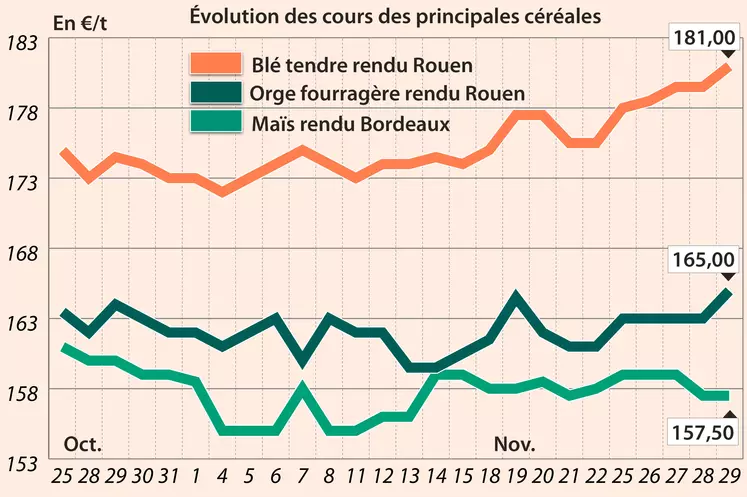

Marchés physiques français du 23 août 2019 (base juillet pour les céréales)

| Blé tendre |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Dunkerque |

220/11 meunier Récolte 2019 |

sept. |

163,00 |

N |

0,50 |

| Rendu La Pallice |

76/220/11 Récolte 2019 |

août-sept. |

162,00 |

N |

-0,50 |

| Rendu Rouen |

76/220/11 Récolte 2019 |

sept. |

162,00 |

N |

-1,00 |

| Rendu Pontivy/Guingamp |

fourrager Récolte 2019 |

oct.-déc. |

163,75-164,75 |

N |

|

| Fob Moselle |

meunier Récolte 2019 |

août-sept. |

154,75 |

N |

-0,25 |

| Fob Rouen |

FC Supérieur A2 classe 1 majo. incluses Récolte 2019 |

août |

167,73 |

N |

2,00 |

| |

FC Médium A3 classe 2 majo. incluses Récolte 2019 |

août |

inc. |

|

|

| Fob La Pallice |

FA Supérieur A2 classe 1 majo. incluses Récolte 2019 |

août |

169,43 |

N |

2,50 |

| Départ Marne |

BPMF Récolte 2019 |

sept.-déc. |

156,75 |

N |

-0,25 |

| Départ Sud Côte-d'Or |

meunier Récolte 2019 |

août-déc. |

154,75 |

N |

-0,25 |

| Départ Eure/Eure-et-Loir |

BPMF 76 kg/hl Récolte 2019 |

oct.-déc. |

155,75-158,75 |

N |

|

| Départ Sud-Est |

meunier Récolte 2019 |

août-déc. |

174,75-179,75 |

N |

|

| Blé dur |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Port La Nouvelle |

normes semoulières Récolte 2019 |

août-déc. |

230,00-235,00 |

N |

|

| Départ Eure/Eure-et-Loir |

normes semoulières Récolte 2019 |

août-déc. |

220,00 |

N |

0,00 |

| Départ Sud-Est |

normes semoulières Récolte 2019 |

août-déc. |

230,00 |

N |

0,00 |

| Maïs |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Bordeaux |

Récolte 2019 |

oct.-déc. |

159,50 |

N |

-0,50 |

| Rendu La Pallice |

Récolte 2019 |

oct.-déc. |

160,00 |

N |

0,00 |

| Fob Bordeaux |

Récolte 2019 |

oct.-déc. |

164,50 |

N |

-0,50 |

| Fob Rhin |

Récolte 2019 |

oct.-déc. |

162,50 |

N |

-0,50 |

| Départ Eure/Eure-et-Loir |

Récolte 2019 |

oct.-déc. |

155,00 |

N |

-1,00 |

| Départ Sud-Est |

Récolte 2019 |

oct.-déc. |

169,50 |

N |

-0,50 |

| Orge fourragère |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Rouen |

62-63 kg/hl Récolte 2019 |

août-sept. |

150,00 |

N |

-0,50 |

| Fob Moselle |

sans limit. d'orgettes 61/62 kg/hl Récolte 2019 |

sept.-déc. |

148,00 |

N |

0,00 |

| Départ Aisne |

62/63 kg/hl Récolte 2019 |

août-déc. |

143,00 |

N |

0,00 |

| Départ Eure/Eure-et-Loir |

63 kg/hl mini Récolte 2019 |

août-déc. |

141,00 |

N |

0,00 |

| Départ Marne |

62/63 kg/hl Récolte 2019 |

août-déc. |

141,00 |

N |

0,00 |

| Départ Sud Côte-d'Or |

62 kg/hl Récolte 2019 |

août-déc. |

140,00 |

N |

0,00 |

| Départ Sud-Est |

67 kg/hl Récolte 2019 |

août-juin |

170,00 |

N |

0,00 |

| Orge de brasserie - Hiver 6 rangs |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Fob Creil |

Etincel 11,5% max Port 500 t Récolte 2019 |

oct.-mars |

160,00-161,00 |

N |

|

| Orge de brasserie - Printemps |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Fob Creil |

Planet 9,5% mini - 11,5% max Port 500 t Récolte 2019 |

oct.-mars |

156,00-159,00 |

N |

|

Evolution dollar / euro du 23 août 2019

| Devise |

Valeur à la clôture |

| 1 dollar US |

0,9038 euro |

| 1 euro |

1,1065 dollar |

Clôture du marché à terme de Chicago du 23 août 2019

| Matières premières |

Clôture |

Chicago |

| Blé |

475,25 |

cents/bois. |

| Maïs |

359,75 |

cents/bois. |

| Ethanol |

1,317 |

$/gallon |

Clôture du marché à terme Euronext du 23 août 2019

| Blé meunier (Euronext) |

| Echéance |

Clôture |

| Sept. 2019 |

165,50 |

| Déc. 2019 |

170,00 |

| Mars 2020 |

173,75 |

| Volume |

30043 |

| Maïs (Euronext) |

| Echéance |

Clôture |

| Nov. 2019 |

164,50 |

| Janv. 2020 |

168,75 |

| Mars 2020 |

171,75 |

| Volume |

339 |

| Blé Union Européenne (CME) |

| Echéance |

Clôture |

| Sept. 2018 |

159,25 |

| Déc. 2018 |

163,25 |

| Mars 2019 |

164,75 |

| Volume |

0 |

Cotations des marchés internationaux du 23 août 2019

| Energie |

Echéance |

Valeur à la clôture |

| Pétrole (Nymex) |

Oct. 2019 |

54,17 $ |

| Indices des frets maritimes |

du 22 août |

Variation |

| Baltic Dry Index (BDI) |

2118 |

57,00 |

| Baltic Capesize Index (BCI) |

3829 |

158,00 |

| Baltic Panamax Index (BPI) |

2181 |

18,00 |

| Baltic Supramax Index (BSI) |

1220 |

32,00 |

| Baltic Handysize Index (BHSI) |

609 |

18,00 |